承包工程作業(yè)和提供勞務(wù)_2025注會《稅法》考點(diǎn)搶先學(xué)

3科

日均>3h

備考注會《稅法》,,大家要關(guān)注最新的稅收法律法規(guī)變化,,特別是即將實(shí)施的《關(guān)稅法》和預(yù)計年內(nèi)完成的《增值稅法》,。這些新法的實(shí)施可能會對教材內(nèi)容產(chǎn)生較大影響,,考生需特別注意相關(guān)章節(jié)的學(xué)習(xí)?,。2025注會《稅法》考點(diǎn)搶先學(xué)更新啦,!快來學(xué)習(xí)吧,!

? 25考季注會《稅法》搶學(xué)考點(diǎn)匯總> ? 備考免費(fèi)資料,,注冊即可打開全科資料庫>

和提供勞務(wù)_2025注會《稅法》考點(diǎn)搶先學(xué)")

承包工程作業(yè)和提供勞務(wù)

提示:

實(shí)質(zhì)上,,承包工程作業(yè)也屬于提供勞務(wù)的一種形式,但由于其實(shí)施和管理的特殊性而單獨(dú)列示,。

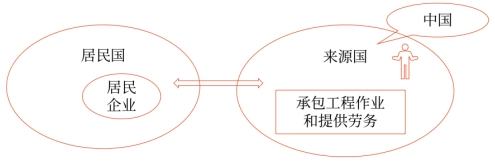

1.《非居民承包工程作業(yè)和提供勞務(wù)稅收管理暫行辦法》只適用于非居民納稅人(包括非居民企業(yè)、非居民個人)。

2.本規(guī)定只適用于非居民納稅人在我國境內(nèi)從事的承包工程作業(yè)和提供勞務(wù)活動兩大方面,。

承包工程作業(yè)是指在中國境內(nèi)承包建筑,、安裝、裝配,、修繕,、裝飾、勘探及其他工程作業(yè),。提供勞務(wù)是指在中國境內(nèi)從事加工,、修理修配、交通運(yùn)輸,、倉儲租賃,、咨詢經(jīng)紀(jì)、設(shè)計,、文化體育,、技術(shù)服務(wù)、教育培訓(xùn),、旅游,、娛樂及其他勞務(wù)活動。

一,、賬簿憑證管理

非居民企業(yè)應(yīng)當(dāng)按照《稅收征管法》及有關(guān)法律法規(guī)設(shè)置賬簿,,根據(jù)合法、有效憑證記賬,,進(jìn)行核算,。

二、企業(yè)所得稅

見第四章第七節(jié)“非居民企業(yè)所得稅核定征收辦法”,。

三,、其他稅種

按現(xiàn)行增值稅的相關(guān)規(guī)定,境外單位在境內(nèi)承包工程作業(yè)和提供勞務(wù)屬于增值稅應(yīng)稅勞務(wù)或應(yīng)稅服務(wù)范圍,,且在境內(nèi)設(shè)有經(jīng)營機(jī)構(gòu)的,,應(yīng)當(dāng)按照規(guī)定適用一般計稅方法或者簡易計稅方法計算并自行申報繳納增值稅。

如果境外單位在境內(nèi)未設(shè)有經(jīng)營機(jī)構(gòu)的,,則以購買方為增值稅扣繳義務(wù)人,。

增值稅的分類處理:

第一類,在境內(nèi)設(shè)有機(jī)構(gòu)(包括派人來華提供勞務(wù))的:

①機(jī)構(gòu)納稅,;②用稅率或征收率計稅,。

非居民企業(yè)或扣繳義務(wù)人在計算繳納或扣繳增值稅的同時,符合規(guī)定條件的,,還需要計算繳納或扣繳城市維護(hù)建設(shè)稅,、教育費(fèi)附加,、地方教育附加。

第二類,,在境內(nèi)未設(shè)機(jī)構(gòu)的:

①購買方扣繳稅款,;②用稅率計稅。

扣繳義務(wù)人應(yīng)當(dāng)按照下列公式計算應(yīng)扣繳稅額:

應(yīng)扣繳稅額=購買方支付的價款/(1+稅率)×稅率

增值稅扣繳義務(wù)發(fā)生時間為納稅人增值稅納稅義務(wù)發(fā)生的當(dāng)天,。

知識點(diǎn)來源:第十二章 國際稅收稅務(wù)管理實(shí)務(wù)

以上內(nèi)容選自劉穎老師24年《稅法》基礎(chǔ)階段課程講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號