稅率_25年注會(huì)稅法學(xué)習(xí)要點(diǎn)

3科

日均>3h

注會(huì)稅法科目涵蓋增值稅、消費(fèi)稅,、企業(yè)所得稅,、個(gè)人所得稅、土地增值稅等18個(gè)稅種,,涉及稅收要素眾多,,知識(shí)點(diǎn)分布細(xì)碎??忌杈珳?zhǔn)掌握各稅種征稅對(duì)象,、稅率、計(jì)稅依據(jù)等細(xì)節(jié),,對(duì)記憶力和理解力要求很高,。25年注會(huì)稅法學(xué)習(xí)要點(diǎn)已更新,快來學(xué)習(xí)吧,!

![]() 《稅法》各章學(xué)習(xí)要點(diǎn)匯總> | 備考資料注冊(cè)免費(fèi)領(lǐng)取>

《稅法》各章學(xué)習(xí)要點(diǎn)匯總> | 備考資料注冊(cè)免費(fèi)領(lǐng)取>

稅法學(xué)習(xí)要點(diǎn)")

【所屬章節(jié)】

第一章:稅法總論

第三節(jié):稅法(種)要素

【知 識(shí) 點(diǎn)】

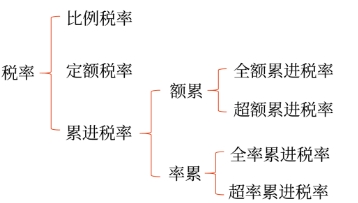

稅率

指對(duì)征稅對(duì)象的征收比例或征收程度。稅率是計(jì)算稅額的尺度,,也是衡量稅負(fù)輕重與否的重要標(biāo)志,。稅率體現(xiàn)征稅的深度。稅率形式主要有:

稅率類別 | 具體形式 | 應(yīng)用的稅種 |

比例稅率 | 單一比例稅率 差別比例稅率 幅度比例稅率 | 煙葉稅 增值稅,、城市維護(hù)建設(shè)稅 契稅 |

定額稅率 | 按征稅對(duì)象確定的計(jì)算單位,,直接規(guī)定固定的稅額 | 城鎮(zhèn)土地使用稅、車船稅等 |

累進(jìn)稅率的分類和運(yùn)用比較特殊

累進(jìn)稅率類別 | 具體應(yīng)用 | ||

額累 | 全額累進(jìn)稅率 | 我國(guó)目前沒有采用 | |

超額累進(jìn)稅率 | 把征稅對(duì)象按數(shù)額大小分成若干等級(jí),,每一等級(jí)規(guī)定一個(gè)稅率,,稅率依次提高,將納稅人的征稅對(duì)象依所屬等級(jí)同時(shí)適用幾個(gè)稅率分別計(jì)算,,再將計(jì)算結(jié)果相加后得出應(yīng)納稅款 | 個(gè)人所得稅中的綜合所得,、經(jīng)營(yíng)所得等 | |

率累 | 全率累進(jìn)稅率 | 我國(guó)目前沒有采用 | |

超率累進(jìn)稅率 | 以征稅對(duì)象數(shù)額的相對(duì)率劃分若干級(jí)距,,分別規(guī)定相應(yīng)的差別稅率,相對(duì)率每超過一個(gè)級(jí)距的,,對(duì)超過的部分就按高一級(jí)的稅率計(jì)算征稅 | 土地增值稅 | |

● ● ●

以上就是注會(huì)考試《稅法》科目知識(shí)點(diǎn)“稅率”相關(guān)內(nèi)容,,完成該知識(shí)點(diǎn)的學(xué)習(xí)后可以點(diǎn)擊下方模塊,開啟習(xí)題練習(xí),!

刷題")

注:以上內(nèi)容選自劉穎老師注會(huì)《稅法》科目基礎(chǔ)班授課講義

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來自東奧會(huì)計(jì)在線)

精選推薦

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會(huì)名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)