�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

�������|�WС����Ҫ����2016��ע�ԕ�Ӌ����ԇ�Ŀ������_ʼ�o���俼�����ˎ�����������俼Ч�ʖ|�W��Ӌ�ھ�������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������2016��ע�ԕ�Ӌ����ԇ�A�������������������ö��չ���,��

����֪�R�c���������ö��չ���

���� һ,�����������Ѽ{���~���ⷶ�������ⷽ��

һ,�����������Ѽ{���~���ⷶ�������ⷽ��

����1.���ⷶ����

����(1)������I(y��)��Դ���Ї�����đ�������;

����(2)�Ǿ�����I(y��)���Ї������O���C����������ȡ�ðl(f��)�����Ї�����cԓ�C���������Ќ��H(li��n)ϵ�đ�������,��

����2.���ⷽ����ֱ�ӵ��⡢�g�ӵ���

����3.Ӌ���еĎׂ��Ŀ��

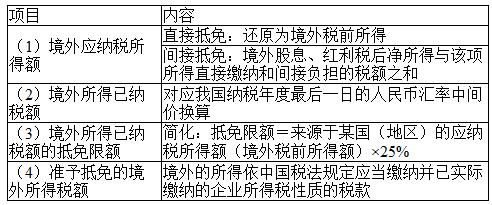

��������ʾ����������ɵ��⾳�����ö����~�����Σ�

����(1)���վ������ö����ɼ����PҎ(gu��)�������e�U���e���ľ������ö�����;

����(2)���ն��Յf(xi��)��Ҏ(gu��)���������յľ������ö�����;

����(3)�����U���t�U�������ö����ӵ���Ϣ,�����{����P��,��

����(4)�������ö��{���˻����������Pϵ�ˏľ����������w�õ����H��߀���a��?sh��)ľ������ö����?

����(5)���Շ���Ժؔ�����������ܲ��T���PҎ(gu��)���ѽ�(j��ng)����I(y��)���⑪�{�������~�п۳��ľ������ö�����,��

������,��ֱ�ӵ���

����1.���x�����������ھ����U�{�����ö� �~���҇����{���~�е���

����2.�m�÷�����

����(1)����I�I(y��)���������U�{�����ö���������˾�c�ֹ�˾֮�g

����(2)��Դ�ڻ�l(f��)���ھ���Ĺ�Ϣ���t���ș�����Ͷ�Y����,����Ϣ�����,�����S��ʹ���M,��ؔ�a�D�������ھ��ⱻԴȪ���U���A�����ö�����ĸ��˾�c�ӹ�˾֮�g

����3.Ӌ�㑪�ã���10�¡���I(y��)���ö��������v

���������g�ӵ���

����1.���x��������I(y��)�ͷ����Ϣǰ�������U�{��������ö��~���� �҇�������I(y��)��ԓ헷ֵõĹ�Ϣ���|�������g��ؓ���IJ���,�����҇��đ��{���~�е���,��

����2.�m�÷�����������I(y��)(���ĸ�ӹ�˾)�������Ҏ(gu��)�����ֹɗl�� ���ľ����ӹ�˾ȡ�õĹ�Ϣ���t���ș�����Ͷ�Y�������á��������ĸ�ӹ�˾֮�g�Ĺ�Ϣ,���t���ș�����Ͷ�Y��������,��

����3.Ӌ�㑪�á����y�c���ڹ�Ϣ߀ԭ

����������I(y��)���{���~������һ����һ����I(y��)ؓ���Ķ��~=(������I(y��)��������Ͷ�Y���������H�U�{�Ķ��~+���ϱ�֪ͨҎ(gu��)�����ɱ�����I(y��)�g��ؓ���Ķ��~)��������I(y��)��һ����һ����I(y��)����Ĺ�Ϣ(�t��)�±�����I(y��)���ö��������~

����(1)һ���g�ӵ���

����ĸ��˾�ć����ӹ�˾ȡ�õĹ�Ϣ�������������(��߀ԭ�������Dz��և����ӹ�˾����)������ĸ��˾���ԇ����ӹ�˾������,�����Ҳ�Ϳ��Բ���ĸ��˾�������M������,��

�������P���]��

����2016��ע�ԕ�Ӌ����ԇ�A���������������շ���ԭ�t

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016��ע���A�������������D���r

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖