�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����������������(y��ng)�{�������~��Ҏ(gu��)��

�������|�WС����Ҫ����2016��ע�ԕ�Ӌ����ԇ�Ŀ������_ʼ�o���俼,�����ˎ�����������俼Ч�ʖ|�W��Ӌ�ھ�������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)֪�R�c,��������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����������������(y��ng)�{�������~��Ҏ(gu��)����

����֪�R�c��������(y��ng)�{�������~��Ҏ(gu��)��

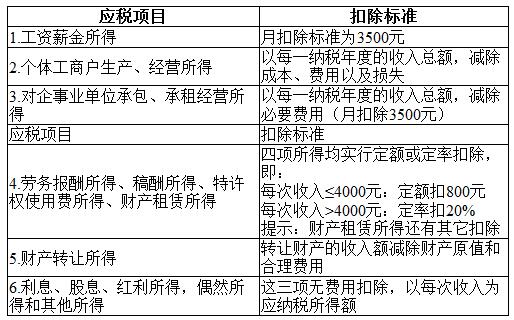

���� (һ)����Ŀ�M�ÿ۳���

(һ)����Ŀ�M�ÿ۳���

����(��)���Ӝp���M���m�õķ����͘�(bi��o)��(zh��n)����ֻ��ᘌ����Y,��н������

����1.�m�ø��Ӝp���M�õļ{���˿ɚw�{���������

����(1)���Ї�����(n��i)����I(y��),���I(y��)��������λ����ȡ�ù��Y,��н�����õ��⼮�ˆT;

����(2)���Ї�����(n��i)��ס�������Ї������������ܹ�ȡ�ù��Y,��н�����õĂ���;

����(3)�A�S���۰��_ͬ��,��

����2.���Ӝp���M�Ø�(bi��o)��(zh��n)��ÿ�p��4800Ԫ

����(��)ÿ������Ĵ_��

�������߂���(y��ng)�������Ŀ���_Ҏ(gu��)������Ӌ������

����1.�ڄ�(w��)������ã�

����(1)ֻ��һ���������,����ȡ��ԓ������һ�Ρ�

����(2)����ͬһ����B�m(x��)ȡ�������,����һ����(n��i)ȡ�õ������һ��,��������ÿ��ȡ�õ������һ�Ρ�

����2.�������,����ÿ�γ���,���l(f��)��ȡ�õ������һ�Σ����w�ɷ֞飺

����(1)ͬһ��Ʒ�ٰ�ȡ�õ�����,����(y��ng)ҕ����һ�θ������Ӌ���������ö�;

����(2)ͬһ��Ʒ���ڈ����B�d,��Ȼ���ٳ��棬�����ȳ���,�����ڈ����B�d��,����(y��ng)ҕ��ɴθ����������,�����B�d����һ�Σ�����������һ��;

����(3)ͬһ��Ʒ�ڈ����B�dȡ�������,�����B�d��ɺ�ȡ�õ���������ϲ���һ��,��Ӌ���������ö�;

����(4)ͬһ��Ʒ�ڳ���Ͱl(f��)��r�����A(y��)������ִ�֧��������ʽȡ�õĸ������,����(y��ng)�ϲ�Ӌ���һ��;

����(5)ͬһ��Ʒ����,���l(f��)����������ӡ��(sh��)���Ӹ���,����(y��ng)�c��ǰ����,���l(f��)��rȡ�õĸ��ϲ�Ӌ���һ�Σ�Ӌ���������ö�,��

����3.���S��(qu��n)ʹ���M����,����ij�ʹ�Ù�(qu��n)��һ���D(zhu��n)��ȡ�õ������һ�Ρ����ԓ���D(zhu��n)ȡ�õ������ǷֹP֧����,���t��(y��ng)�����P������Ӟ�һ�ε�����,��Ӌ���������ö���

����4.ؔ�a(ch��n)���U����,����һ����(n��i)ȡ�õ������һ��,��

����5.��Ϣ����Ϣ,���t������,����֧����Ϣ����Ϣ,���t���rȡ�õ������һ��,��

����6.żȻ���ã���ÿ�������һ��,��

����7.��������,����ÿ�������һ�Ρ�

����(��)��(y��ng)�{�������~������Ҏ(gu��)��

����1.���˹����ٛ��

�������ˌ�������ͨ�^�Ї�����(n��i)������F(tu��n)�w,�����ҙC(j��)�P(gu��n)�������������������I(y��)�Լ����܇�(y��n)����Ȼ��(z��i)���^(q��),��ؚ���^(q��)��ٛ����ٛ�~δ���^�{�������đ�(y��ng)�{�������~30%�IJ���,���ɏ��䑪(y��ng)�{�������~�п۳�,��

����2.�����Y����

�������˵�����(����żȻ���úͽ�(j��ng)����(w��)Ժؔ�����T�_����������������)�����Y�����P(gu��n)(li��n)�Ŀ��ЙC(j��)��(g��u)�ߵȌW(xu��)У�о��_�l(f��)�®a(ch��n)Ʒ���¼��g(sh��),���¹�ˇ���l(f��)�����о��_�l(f��)��(j��ng)�M,������ȫ�~�����»��´λ�(d��ng)��Ӌ���������ö��r���đ�(y��ng)�{�������~�п۳�,��

����3.����ȡ�õđ�(y��ng)�{������,�������F(xi��n)��,��������Ѓr�Cȯ��

�������P(gu��n)���]��

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)�������������շ���ԭ�t

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)���������������{���c�������

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)�����������������ö��{���x��(w��)��

؟(z��)�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶����������ֵ���N헶��~��Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖