�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�����������N�(xi��ng)���~��Ӌ(j��)��

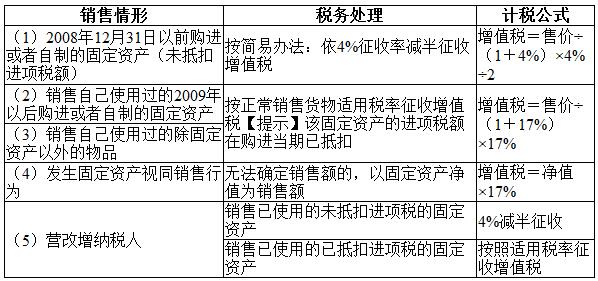

����6.һ��{�����N����ʹ���^�Ĺ̶��Y�a(ch��n)�Ķ���(w��)̎����

����7.ֱ�N��I(y��)��ֵ���N���~�_����

������ֱ�N��I(y��)�D�Dֱ�N�T�D�D���M(f��i)�ߣ��N���~����ֱ�N�T��ȡ��ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��

���,���ֱ�N��I(y��)(ֱ�N�T)�D�D���M(f��i)�ߣ��N���~�������M(f��i)����ȡ��ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��

���� (��)�I(y��ng)�����{�����N���~������Ҏ(gu��)����

(��)�I(y��ng)�����{�����N���~������Ҏ(gu��)����

����1.���Y���U����(j��ng)�Ї�(gu��)�����y��,���̄�(w��)��,���y�O(ji��n)��(hu��)����(zh��n)�������Y���U�I(y��)��(w��)��ԇ�c(di��n)�{�����ṩ���΄�(d��ng)�a(ch��n)���Y���U����(w��)��

����(1)�ṩ���Y���ۺ��������΄�(d��ng)�a(ch��n)���U��

������ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��,���۳�����ⷽ��ȡ�����΄�(d��ng)�a(ch��n)�r(ji��)���,���Լ���(du��)��֧���Ľ����Ϣ(������R��������Ž����Ϣ),���l(f��)�Ђ�ȯ��Ϣ������~���N���~,��

����(2)�ṩ�����Y���ۺ������������΄�(d��ng)�a(ch��n)���U��

������ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)��,���۳�֧���Ľ����Ϣ(������R��������Ž����Ϣ)���l(f��)�Ђ�ȯ��Ϣ,�����b�M(f��i),�����U(xi��n)�M(f��i)��܇�vُ(g��u)�ö�������~���N���~��

����2.��ͨ�\(y��n)ݔ����(w��)��

����(1)�����\(y��n)ݔ�I(y��)���N���~���������յęC(j��)��(ch��ng)���O(sh��)�M(f��i)�ʹ������������\(y��n)ݔ��I(y��)��Ʊ�������D(zhu��n)���ăr(ji��)��,��

����(2)���\(y��n)��(ch��ng)վ����(w��)���N���~��ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)�ÿ۳�֧���o���\(y��n)���\(y��n)�M(f��i)������~,���ij��\(y��n)��ȡ�õ���ֵ�����ðl(f��)Ʊע������ֵ�������õֿ�,��

����(3)��(gu��)�H؛������\(y��n)ݔ���N���~��ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)�ÿ۳�֧���o��(gu��)�H�\(y��n)ݔ��I(y��)�ć�(gu��)�H�\(y��n)ݔ�M(f��i)������~,��

����3.�F(xi��n)������(w��)���{�����ṩ֪�R(sh��)�a(ch��n)��(qu��n)��������(w��)��؛���\(y��n)ݔ��������(w��),�������(b��o)�P(gu��n)����(w��),����ȡ�õ�ȫ��?j��)r(ji��)��̓r(ji��)���M(f��i)�ã��۳���ί�з���ȡ������֧���������Ի�����������I(y��)�����M(f��i)������~���N���~,��

������ί�з���ȡ�������Ի�����������I(y��)�����M(f��i),�������_����ֵ�����ðl(f��)Ʊ��

����(��)ҕͬ�N��؛��,��ҕͬ�ṩ��(y��ng)������(w��)�О��N���~�Ĵ_��,���������������

����(1)���{��������r(sh��)��ͬ�؛��ƽ���ۃr(ji��);

����(2)�������{��������r(sh��)��ͬ�؛��ƽ���ۃr(ji��);

����(3)���M��Ӌ(j��)���r(ji��)��,��

�����M�r(ji��)������ʹ�èD�D���ۃr(ji��)����ҲҪ�˶��r(ji��)���M�r(ji��)

����(��)�����N���~�ēQ�㣺

����(������)�N���~=�����N���~/(1+13%��17%)

���������r(ji��)��(��������)�Дࣺ

����1.ͨ�^���l(f��)Ʊ���Д�;(��ͨ�l(f��)ƱҪ�Q��)

����2.�����ИI(y��);(�����ИI(y��)Ҫ�Q��)

����3.�����I(y��)��(w��);(�r(ji��)���M(f��i)��,�������I(y��)���а��~�е��Ԯa(ch��n)؛��Ҫ�Q��)

�����c(di��n)���鿴���ࡶ������֪�R(sh��)�c(di��n)>>>

�������P(gu��n)���]��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ���������A(y��)��(x��)��ȫ���A(y��)��ķ��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ���������A(y��)��(x��)����ȡ�ۿ۷�ʽ�N��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ���������A(y��)��(x��)�����Y���U��I(y��)

؟(z��)�ξ����ؑ��Ī�(d��)��

- ��һƪ���£� 2016�꡶���������������҇�(gu��)�����wϵ�еĵ�λ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)