�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

�������|�WС�����������R,��2016��ע�ԕ�Ӌ����ԇ�x�҂�Խ��Խ��,�����˷���V�����A�����|�W��Ӌ�ھ�����������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������2016��ע�ԕ�Ӌ����ԇ�A�������������N헶��~��Ӌ�㡣

����֪�R�c���N헶��~��Ӌ��

�����N헶��~�Ǽ{�����N��؛����ṩ�����ڄպ͑�������,�������N���~���ṩ�����ڄպ͑������������cҎ(gu��)������Ӌ�㲢��ُ�I����ȡ����ֵ�����~

������Ӌ�㷽���飺�N헶��~=�N���~������

���� (һ)һ���N�۷�ʽ�µ��N���~��

(һ)һ���N�۷�ʽ�µ��N���~��

�����N���~���Ǽ{�����N��؛����ṩ�����ڄպ͑���������ُ�I����ȡ��ȫ���r��̓r���M��(���r������,�����`�s�𡢜��{��,���r����,�����ڸ�����Ϣ�����b�M,�����b�����,���\ݔ�bж�M��)��

����1.�N���~�а������r��̓r������,��

�������e��ʾ���r������ҕ�麬��ֵ��������,����횓Q��鲻���������ٲ����N���~��

����2.�N���~�������

����(1)���мӹ��������MƷ�����մ��U�����M��;

����(2)ͬ�r�������l���Ĵ��|�\�M���ٳ��\�ߵ��\�M�l(f��)Ʊ�_�߽oُ؛����;�ڼ{���ˌ�ԓ헰l(f��)Ʊ�D���oُ؛����;

����(3)ͬ�r���ϗl���Ĵ��������Ի�����������I(y��)�����M;

����(4)�N��؛���ͬ�r���k���U�M,������܇�vُ�ö�,��܇�v�����M,��

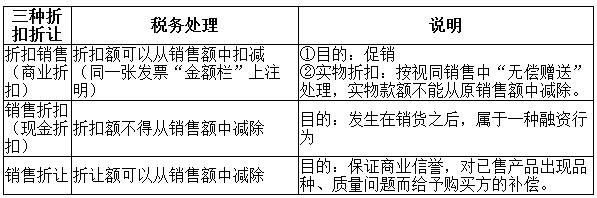

����(��)�����N�۷�ʽ���N���~�Ĵ_����

����1.�ۿ�����ʽ�N�ۣ�

����2.���f�Q���N�ۣ�����؛ͬ���N�ۃr��_���N���~�����ÿۜp�f؛��ُ�r��(���y�����),��

����3.߀���N�ۣ��N���~����؛���N�ۃr��,�����ÿۜp߀��֧����

����4.���������N�ۣ��p������ُ�N̎��,���Ը��l(f��)����؛������N���~��Ӌ���N헶��~,���Ը����յ���؛�����ُ؛�~��Ӌ���M헶��~��

����5.���b��Ѻ��̎����

����(1)�N��؛����ȡ�İ��b��Ѻ��,������Ϊ�ӛ�~����,���r�g��1���ԃȣ���δ�^�ڵ�,���������N���~����,��

����(2)������(1�����)δ�ջذ��b�ﲻ����߀��Ѻ�𣬑������N���~����,��

���������rע����c��һ�����ڰ��b��Ѻ��麬������,����Q��ɲ������r�ٲ����N���~;�����������ʞ������b؛���m�ö��ʡ�

����(3)��aƷ��

����ơ��,���S�ƣ����Ƿ�����̎��;

����ơ��,���S�������������aƷ����ȡ��Ѻ�𣬟oՓ�Ƿ�����һ�ɲ����N���~����,��

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶���������������҇������wϵ�еĵ�λ

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖