¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ĻP(gu©Īn)ČÉĄ─═ĻČÉārĖ±

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ},Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║ĻP(gu©Īn)ČÉĄ─═ĻČÉārĖ±,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌┴∙š┬ĻP(gu©Īn)ČÉĘ©Ą┌╚²╣Ø(ji©”)ĻP(gu©Īn)ČÉ═ĻČÉārĖ±┼cæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ĻP(gu©Īn)ČÉĄ─═ĻČÉārĖ±

ĪĪĪĪ═ĻČÉārĖ±╩ŪųĖžø╬’Ą─ėŗČÉārĖ±,ĪŻĻP(gu©Īn)ČÉĄ─═ĻČÉārĖ±ė╔║ŻĻP(gu©Īn)ęįįōžø╬’Ą─│╔Į╗ārĖ±×ķ╗∙ĄA(ch©│)īÅ▓ķ┤_Č©,ĪŻ

ĪĪĪĪ(ę╗)ę╗░Ń▀M┐┌žø╬’Ą─═ĻČÉārĖ±(šŲ╬š,Ż¼─▄┴”Ą╚╝ē3)

ĪĪĪĪ1.ęį│╔Į╗ārĖ±×ķ╗∙ĄA(ch©│)Ą─═ĻČÉārĖ±

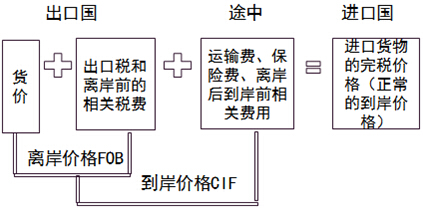

ĪĪĪĪš²│ŻŪķørŽ┬Ż¼▀M┐┌žø╬’▓╔ė├ęį│╔Į╗ārĖ±×ķ╗∙ĄA(ch©│)Ą─═ĻČÉārĖ±,ĪŻ▀M┐┌žø╬’Ą─═ĻČÉārĖ±░³└©žø╬’Ą─žøār,Īóžø╬’▀\Ąų╬ęć°Š│ā╚(n©©i)▌ö╚ļĄž³cŲąČŪ░Ą─▀\▌ö╝░ŽÓĻP(gu©Īn)┘Mė├Īó▒ŻļU┘M,ĪŻ

ĪĪĪĪ▀M┐┌žø╬’═ĻČÉārĖ±╦∙░³║¼Ą─ę“╦ž┐╔ė├ęįŽ┬łD▒Ē▒Ē╩ŠŻ║

ĪĪĪĪ2.ī”īŹĖČ╗“æ¬(y©®ng)ĖČārĖ±▀Mąąš{(di©żo)š¹Ą─ėąĻP(gu©Īn)ęÄ(gu©®)Č©

ĪĪĪĪėŗ╦Ń▀M┐┌žø╬’ĻP(gu©Īn)ČÉĄ─═ĻČÉārĖ±,Ż¼CIF╚²ĒŚ╚▒ę╗▓╗┐╔ĪŻ

ĪĪĪĪĪŠÜw╝{Ī┐═ĻČÉārĖ±Ą─śŗ(g©░u)│╔Ż║

|

═ĻČÉārĖ±Ą─śŗ(g©░u)│╔ę“╦ž |

▓╗ėŗ╚ļ═ĻČÉārĖ±Ą─ę“╦ž |

|

╗∙▒Šśŗ(g©░u)│╔Ż║žøār+ų┴▀\Ąų┐┌░ČĄ─▀\┘M+▒ŻļU┘M ŠC║Ž┐╝æ]┐╔─▄š{(di©żo)š¹Ą─ĒŚ─┐Ż║ ó┘┘IĘĮžōō·(d©Īn),Īóų¦ĖČĄ─ųąĮķé“Į,ĪóĮø(j©®ng)╝o(j©¼)┘M ó┌┘IĘĮžōō·(d©Īn)Ą─░³čb▓─┴Ž║═ä┌äš(w©┤)┘Mė├Īó┼cžø╬’ęĢ×ķę╗¾wĄ─╚▌Ų„┘Mė├ ó█┘IĘĮĖČ│÷Ą─Ųõ╦¹Įø(j©®ng)Ø·└¹ęµ ó▄┼c▀M┐┌žø╬’ėąĻP(gu©Īn)Ą─Ūęśŗ(g©░u)│╔▀M┐┌Śl╝■Ą─╠žįSÖÓ(qu©ón)╩╣ė├┘M |

ó┘Ž“ūį╝║Ą─▓╔┘Å┤·└Ē╚╦ų¦ĖČĄ─┘Åžøé“Į║═ä┌äš(w©┤)┘Mė├ ó┌žø╬’▀M┐┌║¾░l(f©Ī)╔·Ą─░▓čb,Īó▀\▌ö?sh©┤)╚┘Mė├ ó█▀M┐┌ĻP(gu©Īn)ČÉ║═▀M┐┌║ŻĻP(gu©Īn)┤·š„Ą─ć°ā╚(n©©i)ČÉ ó▄×ķį┌Š│ā╚(n©©i)Å═(f©┤)ųŲ▀M┐┌žø╬’Č°ų¦ĖČĄ─Å═(f©┤)ųŲÖÓ(qu©ón)┘Mė├ ó▌Š│ā╚(n©©i)═Ō╝╝ąg(sh©┤)┼Óė¢(x©┤n)╝░Š│═Ō┐╝▓ņ┘Mė├ |

ĪĪĪĪ3.ī”┘I┘uļpĘĮų«ķgėą╠ž╩ŌĻP(gu©Īn)ŽĄĄ─ęÄ(gu©®)Č©,ĪŻ

ĪĪĪĪ4.▀M┐┌žø╬’Ą─║ŻĻP(gu©Īn)╣└ārĘĮĘ©

ĪĪĪĪī”ė┌ārĖ±▓╗Ę¹║Ž│╔Į╗ārĖ±Śl╝■╗“│╔Į╗ārĖ±▓╗─▄┤_Č©Ą─▀M┐┌žø╬’Ż¼ė╔║ŻĻP(gu©Īn)╣└ār┤_Č©,ĪŻ║ŻĻP(gu©Īn)╣└ārę└┤╬╩╣ė├Ą─ĘĮĘ©░³└©Ż║

ĪĪĪĪ(1)ŽÓ═¼╗“ŅÉ╦Ųžø╬’│╔Į╗ārĖ±ĘĮĘ©

ĪĪĪĪ(2)Ą╣┐█ārĖ±ĘĮĘ©

ĪĪĪĪ(3)ėŗ╦ŃārĖ±ĘĮĘ©

ĪĪĪĪ(4)Ųõ╦¹║Ž└ĒĄ─ĘĮĘ©

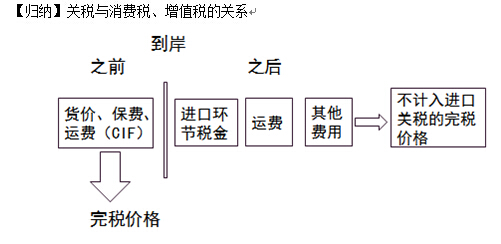

ĪĪĪĪ╩╣ė├Ųõ╦¹║Ž└ĒĘĮĘ©Ģr,Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)ĪČ═ĻČÉārĖ±▐kĘ©ĪĘęÄ(gu©®)Č©Ą─╣└ārįŁätŻ¼ęįį┌Š│ā╚(n©©i)½@Ą├Ą─öĄ(sh©┤)ō■(j©┤)┘Y┴Ž×ķ╗∙ĄA(ch©│)╣└Č©═ĻČÉārĖ±,ĪŻĄ½▓╗Ą├╩╣ė├ęįŽ┬ārĖ±Ż║

ĪĪĪĪŠ│ā╚(n©©i)╔·«a(ch©Żn)Ą─žø╬’į┌Š│ā╚(n©©i)Ą─õN╩█ārĖ±;┐╔╣®▀xō±Ą─ārĖ±ųą▌^Ė▀Ą─ārĖ±;žø╬’į┌│÷┐┌Ąž╩ął÷Ą─õN╩█ārĖ±;ęįėŗ╦ŃārĖ±ĘĮĘ©ęÄ(gu©®)Č©Ą─ėąĻP(gu©Īn)Ė„ĒŚų«═ŌĄ─ārųĄ╗“┘Mė├ėŗ╦ŃĄ─ārĖ±;│÷┐┌ĄĮĄ┌╚²ć°╗“Ąžģ^(q©▒)Ą─žø╬’Ą─õN╩█ārĖ±;ūŅĄ═Ž▐ār╗“╬õöÓ╠ōśŗ(g©░u)Ą─ārĖ±,ĪŻ

ĪĪĪĪ(Č■)│÷┐┌žø╬’Ą─═ĻČÉārĖ±(╩ņŽżŻ¼─▄┴”Ą╚╝ē3)

ĪĪĪĪĪŠÜw╝{Ī┐│÷┐┌žø╬’ĻP(gu©Īn)ČÉ═ĻČÉārĖ±Ą─śŗ(g©░u)│╔Ż║

|

│÷┐┌žø╬’═ĻČÉārĖ±Ą─śŗ(g©░u)│╔ |

▓╗ėŗ╚ļ═ĻČÉārĖ± |

|

FOB-│÷┐┌ĻP(gu©Īn)ČÉ-å╬¬Ü┴ą├„Ą─ų¦ĖČĮoŠ│═ŌĄ─é“Į |

Ż©1Ż®│÷┐┌ĻP(gu©Īn)ČÉ Ż©2Ż®ļx░Č║¾▀\▒Ż┘M Ż©3Ż®į┌žø╬’ār┐Ņųąå╬¬Ü┴ą├„Ą─ė╔┘uĘĮ│ąō·(d©Īn)Ą─é“Į |

ĪĪĪĪ│÷┐┌žø╬’Ą─│╔Į╗ārĖ±▓╗─▄┤_Č©Ģr,Ż¼═ĻČÉārĖ±ė╔║ŻĻP(gu©Īn)ę└┤╬╩╣ė├Ž┬┴ąĘĮĘ©╣└Č©Ż║

ĪĪĪĪ1.═¼Ģr╗“┤¾╝s═¼ĢrŽ“═¼ę╗ć°╝ę╗“Ąžģ^(q©▒)│÷┐┌Ą─ŽÓ═¼žø╬’Ą─│╔Į╗ārĖ±;

ĪĪĪĪ2.═¼Ģr╗“┤¾╝s═¼ĢrŽ“═¼ę╗ć°╝ę╗“Ąžģ^(q©▒)│÷┐┌Ą─ŅÉ╦Ųžø╬’Ą─│╔Į╗ārĖ±;

ĪĪĪĪ3.Ė∙ō■(j©┤)Š│ā╚(n©©i)╔·«a(ch©Żn)ŽÓ═¼╗“ŅÉ╦Ųžø╬’Ą─│╔▒Š,Īó└¹ØÖ║═ę╗░Ń┘Mė├ĪóŠ│ā╚(n©©i)░l(f©Ī)╔·Ą─▀\▌ö╝░ŲõŽÓĻP(gu©Īn)┘Mė├,Īó▒ŻļU┘Mėŗ╦Ń╦∙Ą├Ą─ārĖ±;

ĪĪĪĪ4.░┤šš║Ž└ĒĘĮĘ©╣└Č©Ą─ārĖ±,ĪŻ

ĪĪĪĪ(╚²)═ĻČÉārĖ±ųą▀\▌ö╝░ŽÓĻP(gu©Īn)┘Mė├Īó▒ŻļU┘MĄ─ėŗ╦Ń(šŲ╬š,Ż¼─▄┴”Ą╚╝ē3)

ĪĪĪĪÜw╝{×ķęįŽ┬łD▒ĒŻ║

|

▀M│÷┐┌▀\▌d╗“│╔Į╗ĘĮ╩Į |

▀\┘MĄ─┤_Č© |

▒ŻļU┘MĄ─┤_Č© | ||

|

ę╗░ŃĘĮ╩Į▀M┐┌ |

║Ż▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─ąČžø┐┌░Č | ||

|

Ļæ▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─Ą┌ę╗┐┌░Č╗“─┐Ą─Ąž┐┌░Č | |||

|

┐š▀\▀M┐┌ |

▀\ĄųŠ│ā╚(n©©i)Ą─Ą┌ę╗┐┌░Č╗“─┐Ą─Ąž┐┌░Č | |||

|

¤oĘ©┤_Č©╗“╬┤īŹļH░l(f©Ī)╔·▀\▒Ż┘M |

═¼Ų┌═¼ąąśI(y©©)▀\┘M┬╩Ż©Ņ~Ż® |

žøār╝ė▀\┘Mā╔š▀┐éŅ~Ą─3Īļ | ||

|

▀M│÷┐┌▀\▌d╗“│╔Į╗ĘĮ╩Į |

▀\┘MĄ─┤_Č© |

▒ŻļU┘MĄ─┤_Č© | |

|

Ųõ╦¹ĘĮ╩Į▀M┐┌ |

Ó]▀\▀M┐┌ |

Ó]┘M | |

|

Š│═Ō▀ģŠ│┐┌░ČārĖ±Śl╝■│╔Į╗Ą─ĶF┬Ę╗“╣½┬Ę▀\▌ö▀M┐┌žø╬’ |

žøārĄ─1% | ||

|

ūį±{▀M┐┌Ą─▀\▌ö╣żŠ▀ |

┐╔▓╗┴Ēąąėŗ╚ļ▀\┘M | ||

|

│÷┐┌žø╬’ |

ūŅČÓ╦Ńų┴ļxŠ│┐┌░Č | ||

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘŠC║ŽŅ}ęū┐╝³cŻ║æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢