�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��ԇ��(j��ng)�(y��n) >> ����

�|�W��(qu��n)�����xϵ��23����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

�������|�WС����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ8�¼����M(j��n)��ע��(hu��)��(zh��n)���C��ӡ�A��(�c(di��n)�����2014ע��(c��)��(hu��)Ӌ(j��)����(zh��n)���C��ӡ�r(sh��)�g�ʹ�ӡ���),���c��ͬ�r(sh��)��ע��(hu��)���A(ch��)�俼�A��Ҳ�ӽ�β,���M(j��n)��o����2014ע��(hu��)�_�̂俼�A�Ρ�

��������߿������Ă俼Ч��,��С���鿼���������˖|�WՓ���W(xu��)������ͯЬ���Y(ji��)����Ҫ���c(di��n)���A���@Щ��(n��i)�ݿ��Y(ji��)�ԏ�(qi��ng),���dz������ڿ���ӛ��,���Ǜ_���A�εĽ^�т俼�Y�ϣ�����ă�(n��i)����2014ע��(hu��)����������(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)��

��(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

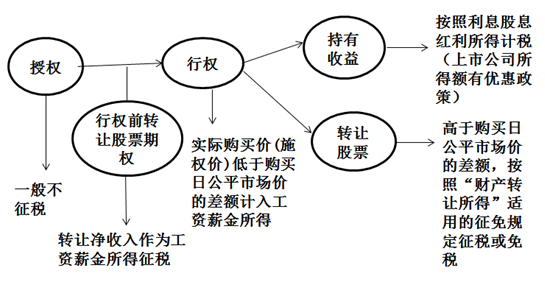

����40,������(g��)�˹�Ʊ�ڙ�(qu��n)��(g��)�����}����Ʊ�ڙ�(qu��n)���ڙ�(qu��n)���S�T����δ��r(sh��)�g��(n��i)��ijһ�ض��r(ji��)��ُ�I����˾һ����(sh��)����Ʊ,��ȡ�ù�Ʊ�ڙ�(qu��n)��ʽ�Ĺ��Yн�����úͮ�(d��ng)��ȡ�õĹ��Y����քe�U����

����41,�������ɹ��_���ס����ȡ�ò��ɹ��_���Ĺ�Ʊ�ڙ�(qu��n),������(g��)�A�μ{����r������ʾ(ȡ�Ԅ��f�ώ������p1��390퓡�)

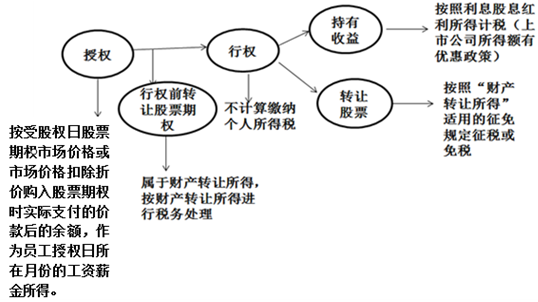

����42,�����ɹ��_���ס����ȡ�ÿɹ��_���Ĺ�Ʊ�ڙ�(qu��n),������(g��)�A�μ{����r������ʾ(ȡ�Ԅ��f�ώ������p1��390퓡�)

�����|�W������ʾ�����σɈD�����ؿ��Y(ji��)�����P(gu��n)�ڹ�Ʊ�ڙ�(qu��n)�����Ć��},�����w�IJ���٘��,������(x��)Ո(q��ng)��Ҋ�p1���}25,��26��߀���Ǿ�Ԓ,���̲ĺܶ���_(d��)���@��Ԓ,���䌍(sh��)Ҋ�����}��͕�(hu��)׃�÷dz����Ρ�

����43,�������λ����֮�з��ˆT��(g��)�����}�������λ��ָ����Ͷ�Y��I(y��),�������I(y��)������v�A�C(j��)��(g��u)��

����(һ)н�Y�ɹ��Æ�λ����Dz��λ�քe֧����,����Ӌ(j��)�M(f��i)ֻ���ɹ��Æ�λ�۳�һ��,����Dz��λ�����؏�(f��)�۳����ڸ�֧����λԴȪ�۶�֮��(��?y��n)邀(g��)�������ˆ�λ���۴��U��),����(g��)��߀��(y��ng)�����ĸ�̎ȡ�õĹ��Yн�����ÅR��Ӌ(j��)�㶐��,���x�̶��������Ƴ��Ķ���(w��)�C(j��)�P(gu��n)�R�����U���������a(b��)(һ���(hu��)�a(b��)��,����?y��n)���?j��)���(hu��)��(d��o)���m�ö������),�����w���(b��o)���ޣ���ʡ��(j��)����(w��)�C(j��)�P(gu��n)�_��,��

����(��)���x���Y�͌�(sh��)�H���Y��һ�µ�,�����Ռ�(sh��)�H���Y�{����

����44,��������(n��i)�oס����(g��)�˼{�����}��

������Ҫ�ǿ���ס�r(sh��)�g���Д�{�����Dz��Ǿ���{����,����ο����Á�Դ�ھ���(n��i)߀�Ǿ��⡣�@��ĺܶ���(n��i)�ݶ��ܷ���,���҂�߀�ǿ��҂����۵Ą��f�ώ��o��������ı���

|

��ס�r(sh��)�g |

�{�������|(zh��) |

���Ծ���(n��i)�Ĺ�н���� |

���Ծ���Ĺ�н���� | ||

|

|

|

����(n��i)֧����(n��i)ؓ(f��)��(d��n) |

����֧�� |

����(n��i)֧�� |

����֧�� |

|

�����^90�죨�f(xi��)��183�죩 |

�Ǿ���{���� |

���҇��{�� |

��(sh��)ʩ�ⶐ |

�����҇��{�� | |

|

���^90�죨�f(xi��)��183�죩�����^1�� |

|

���҇��{�� |

�����҇��{�� | ||

|

���^1�겻���^5�� |

����{���� |

���҇��{�� |

��(sh��)ʩ�ⶐ | ||

|

5�����ϵ� |

|

���҇��{�� | |||

�c(di��n)���M(j��n)��Փ�������>>

(�|�W��(hu��)Ӌ(j��)�ھ� �������(qu��n)���� �D(zhu��n)�dՈ(q��ng)ע����̎)

�������P(gu��n)��(n��i)�����]��

����2014ע��(c��)��(hu��)Ӌ(j��)����ԇ��(zh��n)���C��ӡ�r(sh��)�g�R��

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��(hu��)����(j��ng)��(j��)������ԇ���^�}��Ҋ���c(di��n)

- ��һƪ���£� �|�W��(qu��n)�����xϵ��24��������ԇ�r(sh��)��Щ���ʕ�(hu��)�o��

-

�|�W��(qu��n)�����xϵ��35����I(y��)���ö���ǰ�۳����Y(ji��)����

�|�W��(qu��n)�����xϵ��34����I(y��)���ö���ǰ�۳����Y(ji��)����

�|�W��(qu��n)�����xϵ��33����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(ʮ)

�|�W��(qu��n)�����xϵ��32����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

�|�W��(qu��n)�����xϵ��31����(g��)�����ö�Ҫ�c(di��n)���Y(ji��)(��)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)