�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

�����浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��

����2014����(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)��Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25��,�����˽�ע��(c��)��(hu��)Ӌ(j��)����(b��o)���l����ע��(c��)��(hu��)Ӌ(j��)����ԇ�Y��,��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���M(f��i)����Ϣ���Բ鿴2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)����(ji��n)���,��F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)��Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��

����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y��һ��(ji��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ(j��)���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)����Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��

��֪�R(sh��)�c(di��n)����Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��̎��

������I(y��)�oՓ�ԺηN��ʽȡ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y,ȡ��Ͷ�Y�r(sh��)����(du��)��֧���Č�(du��)�r(ji��)�а����đ�(y��ng)���б�Ͷ�Y��λ�ѽ�(j��ng)���浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n)��(y��ng)�_�J(r��n)�鑪(y��ng)���(xi��ng)Ŀ,������(g��u)��ȡ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

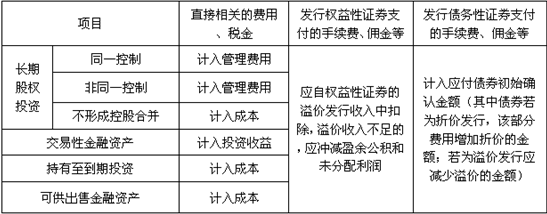

��������ʾ���cͶ�Y���P(gu��n)�����P(gu��n)�M(f��i)�Õ�(hu��)Ӌ(j��)̎�����±���ʾ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)�����γɿعɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y

- ��һƪ���£� �]����

-

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)���I(y��)��(w��)��λ��(zh��n)�Ե��x��

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)����I(y��)��(zh��n)��(li��n)��

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)����(n��i)���l(f��)չ��(zh��n)��

2014����˾��(zh��n)�ԡ����A(ch��)���c(di��n)����ُ(g��u)��(zh��n)��

2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����P(gu��n)ϵ��(sh��)�c�C(j��)��(hu��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)