�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��˾��(zh��n)���c�L�U���� >> ����

����2014����˾��(zh��n)�ԡ����A���c����(n��i)���l(f��)չ��(zh��n)��

������С�����ԡ�2014��ע�ԕ�Ӌ�������r�g��3��31����4��25�գ��F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����˾��(zh��n)�ԡ����A���c����(n��i)���l(f��)չ��(zh��n)��,��

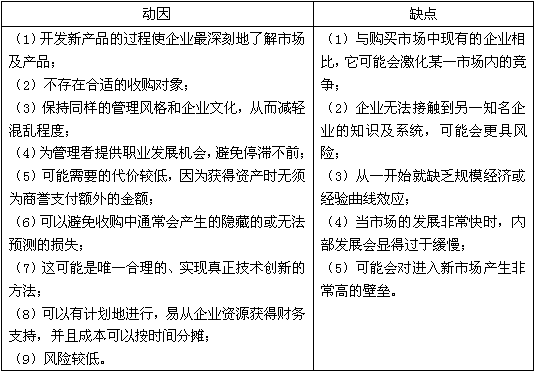

����![]() ����(n��i)��������

����(n��i)��������

����1.��(n��i)���l(f��)չ��(zh��n)�ԵĄ���ȱ�c

����2.��(n��i)���l(f��)չ��(zh��n)�Եđ��×l��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���˾��(zh��n)�ԡ���Ŀ������(zh��n)���x���һ��(ji��)���w��(zh��n)�Եă�(n��i)��,��

����![]() ��֪�R�c������(n��i)���l(f��)չ��(zh��n)��

��֪�R�c������(n��i)���l(f��)չ��(zh��n)��

����1.��(n��i)���l(f��)չ��(zh��n)�ԵĄ���ȱ�c

����2.��(n��i)���l(f��)չ��(zh��n)�Եđ��×l��

����(1)�a(ch��n)�I(y��)̎�ڲ������r���Y(ji��)��(g��u)���ϵK߀�]����ȫ��������,��һ����f,�����d�a(ch��n)�I(y��)�������@�ӵ����c���ڿ��ٳ��L�����d�a(ch��n)�I(y��)��,�������Y(ji��)��(g��u)����������߀������,���Л]����I(y��)���iԭ����������������Ч��Ʒ���R�e���˕r�M��ɱ����ܕ����^��,������,�������Ƿ��M��ij���®a(ch��n)�I(y��)�ěQ�߲��H�����M���ϵK�ĸߵ�,��߀Ҫ���]��������Ć��}��

��������,������Ҫ�Ć��}��Ҫ�Д��@һ�a(ch��n)�I(y��)�Ƿ��������L�ĕr�g��(n��i)����ƽ��ˮƽ�������A�y,����Σ��Д�Εr�M��ԓ�a(ch��n)�I(y��)Ҳ����Ҫ�đ�(zh��n)�Ԙ�(g��u)�ɲ���,������,�����]�������M���߿����S�r�M�����d�ИI(y��)�����˱����������{����,����I(y��)�����һ����(j��ng)�����A�Ա��C���M���ߌ����R���Լ����ߵ��M��ɱ�,��

����(2)�a(ch��n)�I(y��)��(n��i)�F(xi��n)����I(y��)���О����ϵK���ױ��Ƽs����һЩ�a(ch��n)�I(y��)��,���F(xi��n)����I(y��)����ȡ�Ĉ���Դ�ʩ�ijɱ����^���ɴ����@�õ�����,��ʹ���@Щ��I(y��)�����ڲ�ȡ����Դ�ʩ�����߈���Դ�ʩЧ������,������,������M������ͨ�^��Ч�đ�(zh��n)�Գ��Z(���^���Ͷ�Y)ʹ�F(xi��n)����I(y��)�����������h�����ŗ���ԓ�a(ch��n)�I(y��)�����һ�����m�ĵ�λ���F(xi��n)����I(y��)�����ٲ��ÉŔ��ރr�ֶ�,�������ֻ��ʹ�Լ���ʧ���������;����,������F(xi��n)����I(y��)���M�댦���I����ֶΈ���M���ߣ��������팍������r,���������s�p���ڱ��ИI(y��)�ĸ�����(y��u)��,��

����(3)��I(y��)�������˷��Y(ji��)��(g��u)�Աډ��c�О����ϵK��������I(y��)�˷��ϵK�Ĵ��rС����I(y��)�M��������,����һ���a(ch��n)�I(y��)��,���������е���I(y��)�����R��ͬ�ӵ��M��ɱ������ij����I(y��)�܉�ȴ����(sh��)���������M�����Ը�С�Ĵ��r�˷��Y(ji��)��(g��u)���M���ϵK,�������܉�������ٵĈ��,����������M���Ы@ȡ����ƽ��ˮƽ����������I(y��)Ҳ���ڮa(ch��n)�I(y��)�����Ы@�ø����M��ɱ�������,��

�����˷��M���ϵK�������������F(xi��n)�����ׂ����棺����I(y��)�F(xi��n)�ИI(y��)�յ��Y�a(ch��n),�����ܡ����N����ͬ�µĽ�(j��ng)�I�I�����^�������P��,������I(y��)�M�����I���,���Ъ��ص�����Ӱ����ИI(y��)�Y(ji��)��(g��u)��ʹ֮���Լ�����,������I(y��)�M��ԓ��(j��ng)�I�I���,�������ڰl(f��)չ��I(y��)�F(xi��n)�еĽ�(j��ng)�I��(n��i)�ݡ������(n��i)���l(f��)չ�܉�����N������,����˾����,�����{������,���Ķ����M���ߵĬF(xi��n)�ИI(y��)�վ���������Ӱ푣���ô,����ʹ�I(y��)�ՃH�H�@ȡƽ���؈�,���Ĺ�˾���w���]���M��Ҳ�ǿ��е�,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����˾��(zh��n)�ԡ����A���c����ُ��(zh��n)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖