�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��˾��(zh��n)���c�L(f��ng)�U���� >> ����

2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����˾��(zh��n)�ԡ�����ُ��(zh��n)��

�������|�WС����Ҫ����2016��ע�ԕ�Ӌ����ԇ�Ŀ������_ʼ�o���俼�����ˎ�����������俼Ч�ʖ|�W��Ӌ�ھ�������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)֪�R�c��������2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����˾��(zh��n)�ԡ�����ُ��(zh��n)��,��

����֪�R�c����ُ��(zh��n)��

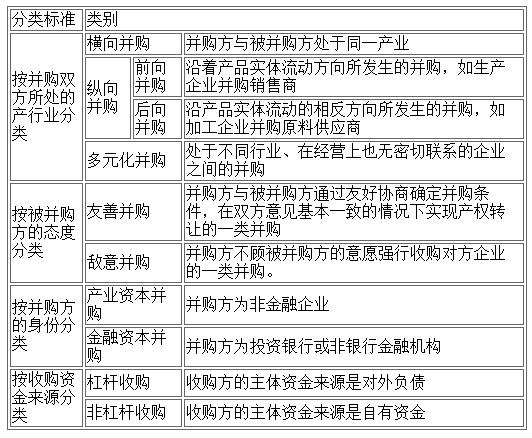

���� 1.��ُ�����

1.��ُ�����

����2.��ُ�ĄәC

����(1)���_�M��ډ�,��Ѹ���M�룬��ȡ�Ј��C��,��Ҏ(gu��)�ܸ��N�L(f��ng)�U��

����(2)�@�Åf(xi��)ͬЧ��(y��ng),���f(xi��)ͬЧ��(y��ng)�a(ch��n)���ڻ��a�YԴ,�����@Щ�YԴ�c�����_�l(f��)�Įa(ch��n)Ʒ���Ј�������ݵģ��f(xi��)ͬЧ��(y��ng)ͨ��ͨ�^���g(sh��)�D(zhu��n)�ƻ�(j��ng)�I��ӹ�������Ԍ��F(xi��n),��

������ϵ�y(t��ng)��Փ�����@�N�f(xi��)ͬЧ�������Է֞������ӴΣ�

������һ,��ُ����ăɂ���I(y��)�ġ����������ĕr�����еõ����̓�(y��u)��,���Ķ�ʹ��I(y��)�@�á��۽�Ч��(y��ng)��������,����ُ��,���ɂ���I(y��)�����a(ch��n),���I�N���ˆT����Ľy(t��ng)һ�{(di��o)��,�����ԫ@���@�NЧ��(y��ng)��

�����ڶ�,����ُ�����I(y��)��(n��i)����ͬ�����������l(f��)���D(zhu��n)��,���Uɢ�����a,���Ķ���׃�˹�˾�����w���ܠ�r,�����磬��˾��(n��i)�����D(zhu��n)�ƶ��r;��Ϣ,���ˆT���a(ch��n)Ʒ�N�,�����M���g(sh��)�c���������N����,���̘�(bi��o)Ʒ��,�����Y�������YԴ��(y��u)�ݻ��a�c���������@�NЧ��(y��ng)���w�F(xi��n)��

��������,����ُ��ɂ���I(y��)��(n��i)�ġ����������l(f��)�����,������,��������ʎ����׃�������������|(zh��)������,������,���ڹ�˾��(n��i)���ļ��g(sh��)�D(zhu��n),������,�������Լ����g(sh��)��(chu��ng)�º���ٷ����У����Եõ��@�NЧ��(y��ng),��

����(3) �˷���I(y��)ؓ�ⲿ�ԣ��p�ٸ���,���������Ј��Ŀ�����,���^��(j��ng)���W(xu��)����Փ����,����I(y��)ؓ�ⲿ�Ե�һ�N���F(xi��n)�ǡ����w���Ԍ�(d��o)�¼��w�����ԡ����ɂ�������I(y��)�ĸ������F(xi��n)���@�Nؓ�ⲿ��,���丂���ĽY(ji��)������ʹ��ɔ����������ُ��(zh��n)�Կ��Ԝp�ٚ���ĸ���,��ͬ�r߀�܉������������������ֵĸ�����(y��u)�ݡ�

����3.��ُʧ����ԭ��

����(1)�Q�߲���(d��ng)?sh��)IJ��?/P>

��������Q�߲���(d��ng)?sh��)IJ���,�����صġ��������yԇ���ṩ��һ������˼·��������������ُ��(y��ng)ԓ�l(f��)����һ����̫����������,�����܉�׃�ø������������ИI(y��)�С�

����(2)��ُ���ܺܺõ��M����I(y��)����,��

������I(y��)�Ļ���������������������,��Ҳ�������y�Ĺ�������I(y��)�Ļ��Ƿ��܉����Ƶ��ڞ顪�wӰ�����I(y��)���a(ch��n)�\�I�ĸ�������,�������ُ��I(y��)�c����ُ��I(y��)����I(y��)�Ļ��ϴ��ںܴ�IJ,����I(y��)��ُ�Ժ�,������ُ��I(y��)�ĆT����ϲ�g��ُ��I(y��)�Ĺ������L(f��ng),����ُ�����I(y��)����y���������ҕ�����Ӱ���I(y��)��Ч��,��

����(3)֧���^�ߵIJ�ُ�M�á�

��������ُ����ărֵ�M���u��,���ɲ������N������

��������ӯ�ʷ�,����Ŀ��(bi��o)��I(y��)��ÿ�������c��ُ��(����p���ǿɱ��^��)����ӯ�����,�����cĿ��(bi��o)��I(y��)̎��ͬ�ИI(y��)�\�����õ���I(y��)����ӯ�����,���@�Ӿ͞��u��Ŀ��(bi��o)��I(y��)�����rֵ�ṩ��һ�ָ��,��

���,���Ŀ��(bi��o)��I(y��)�Ĺ�Ʊ�F(xi��n)�r���@�����ǹɖ|Ը����ܵ���̓r,��һ��ɖ|ϣ���ܵõ�һ�����ڬF(xi��n)�r����r��

���,��ۃ��Y�a(ch��n)�rֵ(����Ʒ��)���@�ǹɖ|Ը����ܵ���һ����̓r,�����ǿ��ܸ��m���ړ��д����Y�a(ch��n)����I(y��)��Ӌ���������Y�a(ch��n)�M�M�з�r����r��

���,��ܹ�Ʊ��Ϣ�ʣ����Ʊ��Ͷ�Y�rֵ�ṩ��һ�ָ��,��

���,��ݬF(xi��n)�����۬F(xi��n)��,�������ُ�a(ch��n)���ˬF(xi��n)����,���t��(y��ng)��(d��ng)���ú��m���۬F(xi��n)�ʡ�

���,���Ͷ�Y�؈��ʣ�����(j��)Ͷ�Y�؈�������Ӌ����δ����������I(y��)�M�й�ֵ,��

����(4)�����ُ���R�����L(f��ng)�U,��

�������ڿ����ُ���ԣ�Ҏ(gu��)�������L(f��ng)�U����ɞ���I(y��)���H����(j��ng)�I�����ҕ����Ҫ���},�,������˾�ږ|�������������L(f��ng)�U�Ɂ��Ѿ�,��������Ї������˾Ҳ��������Խ��Խ��Ė|�����������L(f��ng)�U���Ї���I(y��)�����ُ?f��)����˾��������������L(f��ng)�U��ʧ��,��

���������|�����������L(f��ng)�U,�����w��ʩ���Կ��]�����c��

���,��ټӏ����|�����������L(f��ng)�U���u��,�����ƄӑB(t��i)�O(ji��n)�y���A(y��)��ϵ�y(t��ng);

�����ڲ�ȡ�`��ć��HͶ�Y����,����(g��u)���L(f��ng)�U���ƵĈԌ����A(ch��);

���,��ی�����I(y��)��(d��ng)?sh��)ػ�����,���p���c�|����֮�g��ì�ܺ�Ħ��

�����c���鿴���ࡶ��˾��(zh��n)�ԡ�֪�R�c>>>

�������P(gu��n)���]��

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����˾��(zh��n)�ԡ�����˾��(zh��n)�ԵĹ���

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����˾��(zh��n)�ԡ�����(zh��n)��Ⱥ�M����

����2016��ע�ԕ�Ӌ����ԇ�A(y��)��(x��)����˾��(zh��n)�ԡ�����(zh��n)��׃�����

؟(z��)�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶��˾��(zh��n)�ԡ�����(qu��n)���c��(qu��n)�ą^(q��)�e

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖