�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���Y���Y(ji��)��(g��u)�Q�߷�������

2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���Y���Y(ji��)��(g��u)�Q�߷�������

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ��(w��)�ɱ���������Ŀ���x���}��Ӌ������}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���Y���Y(ji��)��(g��u)�Q�߷�������,��

���������c(di��n)�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q��(sh��)��(w��)���}��

������֪�R�c(di��n)���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���Y���Y(ji��)��(g��u)��ȯ,����Ʊ�rֵ�u�����Ĺ�(ji��)�Y���Y(ji��)��(g��u)�Q�߷����ă�(n��i)��,��

����![]()

����Ӌ������}���c(di��n)���Y���Y(ji��)��(g��u)�Q�߷�������

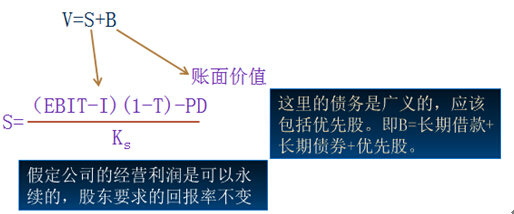

����(һ)�Y���ɱ����^��

�����x��ә�(qu��n)ƽ���Y���ɱ���С�����Y�������_���������(y��u)���Y���Y(ji��)��(g��u),��

����(��)ÿ������o��e�c(di��n)��

|

Ҫ�c(di��n) |

��(n��i)�� |

|

�����^�c(di��n) |

�����ÿ��������Y���Y(ji��)��(g��u)�Ǻ�����,����֮�t��������� |

|

�P(gu��n)�Iָ��(bi��o) |

ÿ������o��e�c(di��n):��ָÿ�����治�����Y��ʽӰ푵�EBITˮƽ�� �����P(gu��n)朽ӡ��Еr��ԇ�Е���ָ���N���������ʾ,���t�˕rÿ������o��e�c(di��n),����ָÿ�����治�����Y��ʽӰ푵��N��ˮƽ�� |

|

Ҫ�c(di��n) |

��(n��i)�� |

|

ÿ������ğo��e�c(di��n)��Ӌ�㹫ʽ |

[��EBIT-I1������1-T��-PD1]/N1=[��EBIT-I2������1-T��-PD2]/N2 |

|

�Q��ԭ�t |

��(d��ng)Ϣǰ��ǰ��������ÿ������o��e�c(di��n)��Ϣǰ��ǰ�����r,���\(y��n)��ؓ(f��)���I�Y�ɫ@���^�ߵ�ÿ������,����֮�\(y��n)�Ù�(qu��n)��I�Y�ɫ@���^�ߵ�ÿ�����档 |

|

������ȱ�c(di��n) |

�]��]�L(f��ng)�U����,�� |

����(��)��I(y��)�rֵ���^��

����1.�Д��(y��u)�Y���Y(ji��)��(g��u)�Ę�(bi��o)��(zh��n)

��������Y���Y(ji��)��(g��u)��(y��ng)��(d��ng)�ǿ�ʹ��˾�Ŀ��rֵ���,������һ����ÿ�����������Y���Y(ji��)��(g��u)��ͬ�r,���ڹ�˾���rֵ�����Y���Y(ji��)��(g��u)��,����˾���Y���ɱ�Ҳ����͵ġ�

����2.�_������

����(1)��˾�Ј����rֵ=��(qu��n)���Y�����Ј��rֵ+����(w��)�Y�����Ј��rֵ

����(2)�ә�(qu��n)ƽ���Y���ɱ�=��ǰ����(w��)�Y���ɱ���(1-T)��B/V+�ə�(qu��n)�Y���ɱ���S/V

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ�������Ӌ������}���c(di��n)���Y���Y(ji��)��(g��u)��Ӱ�����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖