¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─MM└Ēšō

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─MM└Ēšō

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─MM└ĒšōĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu(p©¬ng)╣└Ą┌╚²╣Ø(ji©”)┘Y▒ŠĮY(ji©”)śŗ(g©░u)└ĒšōĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą─MM└Ēšō

ĪĪĪĪ(ę╗)MM└ĒšōĄ─╝┘įO(sh©©)Ū░╠ß

ĪĪĪĪ1.Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)┐╔ęįė├ŽóŪ░ČÉŪ░└¹ØÖĄ─ĘĮ▓ŅüĒ║Ō┴┐,Ż¼Š▀ėąŽÓ═¼Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Ą─╣½╦ŠĘQ×ķ’L(f©źng)ļU(xi©Żn)═¼ŅÉ(homogeneous risk class),ĪŻ

ĪĪĪĪ2.═Č┘Yš▀Ą╚╩ął÷ģó┼cš▀ī”(du©¼)╣½╦Š╬┤üĒĄ─╩šęµ┼c’L(f©źng)ļU(xi©Żn)Ą─ŅA(y©┤)Ų┌╩ŪŽÓ═¼Ą─(homogeneous expectations)ĪŻ

ĪĪĪĪ3.═Ļ├└┘Y▒Š╩ął÷(perfect capital markets),Ż¼╝┤į┌╣╔Ų▒┼cé∙╚»▀M(j©¼n)ąąĮ╗ęūĄ─╩ął÷ųąø]ėąĮ╗ęū│╔▒Š,Ż¼ŪęéĆ(g©©)╚╦┼cÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ą─ĮĶ┐Ņ└¹┬╩┼c╣½╦ŠŽÓ═¼ĪŻ

ĪĪĪĪ4.ĮĶé∙¤o’L(f©źng)ļU(xi©Żn),ĪŻ╝┤╣½╦Š╗“éĆ(g©©)╚╦═Č┘Yš▀Ą─╦∙ėąé∙äš(w©┤)└¹┬╩Š∙×ķ¤o’L(f©źng)ļU(xi©Żn)└¹┬╩,Ż¼┼cé∙äš(w©┤)öĄ(sh©┤)┴┐¤oĻP(gu©Īn)ĪŻ

ĪĪĪĪ5.╚½▓┐¼F(xi©żn)Į┴„╩Ūė└└m(x©┤)Ą─,ĪŻ╝┤╣½╦ŠŽóŪ░ČÉŪ░└¹ØÖŠ▀ėąė└└m(x©┤)Ą─┴Ńį÷ķL╠žš„Ż¼é∙╚»ę▓╩Ūė└└m(x©┤)Ą─,ĪŻ

ĪĪĪĪ(Č■)¤oŲ¾śI(y©©)╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

|

├³Ņ}ó± |

╗∙▒Šė^³c(di©Żn) |

Ų¾śI(y©©)Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)┼cŲ¾śI(y©©)ār(ji©ż)ųĄ¤oĻP(gu©Īn),Ż¼Ų¾śI(y©©)╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š┼cŲõ┘Y▒ŠĮY(ji©”)śŗ(g©░u)¤oĻP(gu©Īn)ĪŻ |

|

▒Ē▀_(d©ó)╩Į |

| |

|

ŽÓĻP(gu©Īn)ĮY(ji©”)šō |

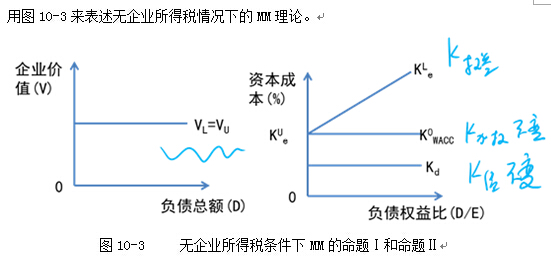

1.ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─ār(ji©ż)ųĄVL=¤ožō(f©┤)é∙Ų¾śI(y©©)Ą─ār(ji©ż)ųĄVU,ĪŻ 2.ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š=Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Ą╚╝ē(j©¬)ŽÓ═¼Ą─¤ožō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š,╝┤Ż║ | |

|

├³Ņ}ó“ |

╗∙▒Šė^³c(di©Żn) |

ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒ŠļSų°žö(c©ói)äš(w©┤)Ė▄ŚUĄ─╠ßĖ▀Č°į÷╝ė,ĪŻ |

|

▒Ē▀_(d©ó)╩Į |

| |

|

ŽÓĻP(gu©Īn)ĮY(ji©”)šō |

(1)ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š ŻĮ¤ožō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š Ż½’L(f©źng)ļU(xi©Żn)ęńār(ji©ż) (2)’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)┼cęį╩ąųĄėŗ(j©¼)╦ŃĄ─žö(c©ói)äš(w©┤)Ė▄ŚU(é∙äš(w©┤)/ÖÓ(qu©ón)ęµ)│╔š²▒╚└²ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗┤µį┌ūŅā×(y©Łu)┘Y▒ŠĮY(ji©”)śŗ(g©░u),Ż¼╗I┘YøQ▓▀¤oĻP(gu©Īn)Šoę¬,ĪŻ

ĪĪĪĪ(╚²)ėąŲ¾śI(y©©)╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

|

├³Ņ}ó± |

╗∙▒Šė^³c(di©Żn) |

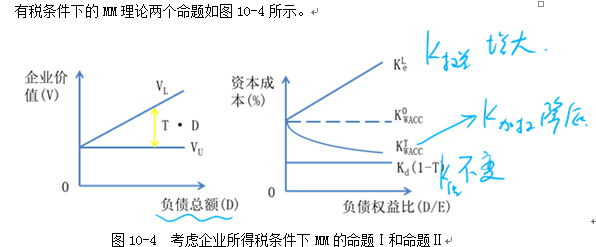

ļSų°Ų¾śI(y©©)žō(f©┤)é∙▒╚└²╠ßĖ▀Ż¼Ų¾śI(y©©)ār(ji©ż)ųĄę▓ļSų«╠ßĖ▀,Ż¼į┌└Ēšō╔Ž╚½▓┐╚┌┘YüĒį┤ė┌žō(f©┤)é∙Ģr(sh©¬),Ż¼Ų¾śI(y©©)ār(ji©ż)ųĄ▀_(d©ó)ĄĮūŅ┤¾,ĪŻ |

|

▒Ē▀_(d©ó)╩Į |

| |

|

ŽÓĻP(gu©Īn)ĮY(ji©”)šō |

ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─ār(ji©ż)ųĄVLŻĮŠ▀ėąŽÓ═¼’L(f©źng)ļU(xi©Żn)Ą╚╝ē(j©¬)Ą─¤ožō(f©┤)é∙Ų¾śI(y©©)Ą─ār(ji©ż)ųĄVUŻ½é∙äš(w©┤)└¹ŽóĄųČÉ╩šęµĄ─¼F(xi©żn)ųĄĪŻ | |

|

├³Ņ}ó“ |

╗∙▒Šė^³c(di©Żn) |

ėąžō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒ŠļSų°žö(c©ói)äš(w©┤)Ė▄ŚUĄ─╠ßĖ▀Č°į÷╝ė,ĪŻ |

|

▒Ē▀_(d©ó)╩Į |

| |

|

ŽÓĻP(gu©Īn)ĮY(ji©”)šō |

(1)ėąé∙äš(w©┤)Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š ŻĮŽÓ═¼’L(f©źng)ļU(xi©Żn)Ą╚╝ē(j©¬)Ą─¤ožō(f©┤)é∙Ų¾śI(y©©)Ą─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š Ż½ęį╩ąųĄėŗ(j©¼)╦ŃĄ─é∙äš(w©┤)┼cÖÓ(qu©ón)ęµ▒╚└²│╔▒╚└²Ą─’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ (2)’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ╚ĪøQė┌Ų¾śI(y©©)Ą─é∙äš(w©┤)▒╚└²ęį╝░╦∙Ą├ČÉČÉ┬╩,ĪŻ |

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║┬ō(li©ón)║ŽĖ▄ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║žö(c©ói)äš(w©┤)Ė▄ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀIĖ▄ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║ėąą¦╩ąĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║ėąą¦╩ąĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)