¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ},Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūRĮŌøQīŹäš(w©┤)å¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)é∙╚»,Īó╣╔Ų▒ārųĄįu╣└Ą┌Č■╣Ø(ji©”)Ė▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐Ą─ā╚(n©©i)╚▌,ĪŻ

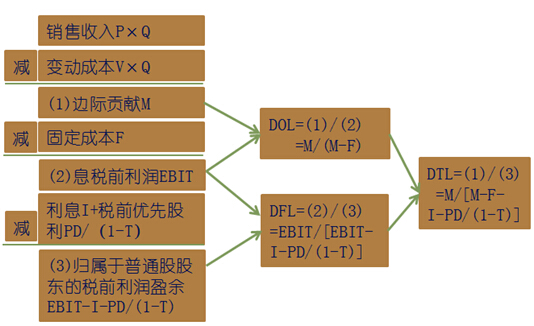

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ(1)┬ō(li©ón)║ŽĖ▄ŚUą¦æ¬(y©®ng)╩ŪųĖė╔ė┌╣╠Č©Įø(j©®ng)ĀI│╔▒Š║═╣╠Č©╚┌┘Y┘Mė├Ą─┤µį┌Ż¼ī¦(d©Żo)ų┬Ųš═©╣╔├┐╣╔╩šęµūāäė┬╩┤¾ė┌ĀIśI(y©©)╩š╚ļūāäė┬╩Ą─¼F(xi©żn)Ž¾,ĪŻ

ĪĪĪĪ(2)┬ō(li©ón)║ŽĖ▄ŚUū„ė├Ą─║Ō┴┐

ĪĪĪĪĪ¬Ī¬┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)(Degree Of combine Leverage)

ĪĪĪĪĪŠ┐éĖ▄ŚUŽĄöĄ(sh©┤)(Degree Of total Leverage)Ī┐

ĪĪĪĪDTL=DOLĪ┴DFL=(Ī„EBIT/EBIT)/(Ī„Q/Q)Ī┴(Ī„EPS/EPS)/(Ī„EBIT/EBIT)=(Ī„EPS/EPS)/(Ī„Q/Q)

|

Č©┴x╣½╩Į |

DTL=├┐╣╔╩šęµūā╗»Ą─░┘Ęų▒╚/ĀIśI(y©©)╩š╚ļūā╗»Ą─░┘Ęų▒╚=Ż©Ī„EPS/EPSŻ®/Ż©Ī„S/SŻ® | |

|

ĻP(gu©Īn)ŽĄ╣½╩Į |

DTL=DOLĪ┴DFL | |

|

║å╗»╣½╩Į |

DTL=[QŻ©P-VŻ®]/[QŻ©P-VŻ®-F-I-PD/Ż©1-TŻ®] ╗“:DTL=Ż©EBIT+FŻ®/[EBIT-I-PD/Ż©1-TŻ®] | |

|

ŽÓ ĻP(gu©Īn) ĮY(ji©”) šō |

┤µį┌Ū░╠ß |

ų╗ę¬Ų¾śI(y©©)═¼Ģr┤µį┌╣╠Č©ąįĮø(j©®ng)ĀI│╔▒Š║═╣╠Č©ąį╚┌┘Y┘Mė├Ą─é∙äš(w©┤)╗“ā×(y©Łu)Ž╚╣╔,Ż¼Š═┤µį┌ĀIśI(y©©)╩š╚ļ▌^ąĪūāäėę²Ų├┐╣╔╩šęµ▌^┤¾ūāäėĄ─┬ō(li©ón)║ŽĖ▄ŚUą¦æ¬(y©®ng),ĪŻ |

|

┼c┐é’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ |

┬ō(li©ón)║ŽĖ▄ŚUĘ┼┤¾┴╦õN╩█╩š╚ļūāäėī”Ųš═©╣╔╩šęµĄ─ė░Ēæ,Ż¼┬ō(li©ón)║ŽĖ▄ŚUŽĄöĄ(sh©┤)įĮĖ▀,Ż¼▒Ē├„Ųš═©╣╔╩šęµĄ─▓©äė│╠Č╚įĮ┤¾Ż¼š¹¾w’L(f©źng)ļUę▓Š═įĮ┤¾,ĪŻ | |

|

ė░Ēæę“╦ž |

ė░ĒæĮø(j©®ng)ĀIĖ▄ŚU║═ė░Ēæžöäš(w©┤)Ė▄ŚUĄ─ę“╦žČ╝Ģ■ė░Ēæ┬ō(li©ón)║ŽĖ▄ŚU,ĪŻ | |

ĪĪĪĪ(2)║å╗»ėŗ╦Ń╣½╩ĮĪ¬Ī¬ė├ė┌ėŗ╦Ń

ĪĪĪĪ(3)┼c▒Š┴┐└¹(17š┬)Ą─µ£Įė╣½╩Į

ĪĪĪĪDOL=ŽóČÉŪ░└¹ØÖī”õN╩█Ą─├¶ĖąŽĄöĄ(sh©┤)=░▓╚½▀ģļH┬╩Ą─Ą╣öĄ(sh©┤)

ĪĪĪĪDFL=├┐╣╔╩šęµī”ŽóČÉŪ░└¹ØÖĄ─├¶ĖąŽĄöĄ(sh©┤)

ĪĪĪĪDTL=├┐╣╔╩šęµī”õN╩█Ą─├¶ĖąŽĄöĄ(sh©┤)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ╦ŃĘų╬÷Ņ}ęū┐╝³cŻ║žöäš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)Ą─║Ō┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢