�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y(ji��)��(g��u)��������Փ

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y(ji��)��(g��u)��������Փ�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)������(ji��)�Y���Y(ji��)��(g��u)��Փ�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

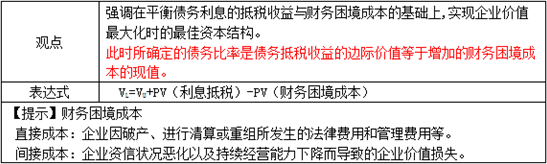

����(һ)��(qu��n)����Փ

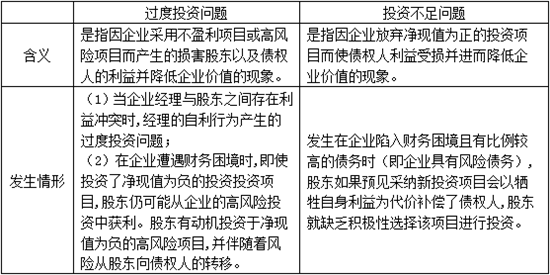

����(��)������Փ

����(��)��(y��u)�����Y��Փ

����![]() �����l���c(di��n)�����Y���Y(ji��)��(g��u)��������Փ

�����l���c(di��n)�����Y���Y(ji��)��(g��u)��������Փ

����(һ)��(qu��n)����Փ

����(��)������Փ

����1.�����ɱ�

��������(w��)�Ĵ����ɱ��ȿ��Ա��F(xi��n)�����^��Ͷ�Yʹ��(j��ng)���ɖ|������l(f��)������(qu��n)�˃r(ji��)ֵ��ɖ|�D(zhu��n)��,Ҳ���Ա��F(xi��n)����Ͷ�Y���㆖�}���l(f��)���ɖ|�����r(ji��)ֵ�pʧ���ŗ��o����(qu��n)�ˎ����ăr(ji��)ֵ��ֵ��

����2.��������

��������(w��)�Ĵ������挢�����ڜp����I(y��)�ăr(ji��)ֵ�pʧ��������I(y��)�r(ji��)ֵ,���w���F(xi��n)�����(qu��n)�˱��o(h��)�l�����롢��(du��)��(j��ng)��������I(y��)�I(y��)��(j��)�ļ���(l��)��ʩ�Լ���(du��)��(j��ng)���S��֧��F(xi��n)�������M(f��i)��I(y��)�YԴ�ļs����,��

����(��)��(y��u)�����Y��Փ

���������^�c(di��n)���Ǯ�(d��ng)��I(y��)�������Y����r(sh��),�����x���(n��i)Դ���Y,��Ε�(hu��)�x�����(w��)���Y,����x��ə�(qu��n)���Y,��

��������ʾ����ѭ�ȃ�(n��i)Դ���Y����Դ���Y�Ļ����������Ҫ��Դ���Y�r(sh��),�����L(f��ng)�U(xi��n)�̶ȵIJ,��(y��u)�ȿ��]����(qu��n)���Y(����ͨ��ȯ����D(zhu��n)�Q��ȯ),����r(sh��)�ٿ��]��(qu��n)�����Y,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)���A(ch��)���c(di��n)�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)���l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y(ji��)��(g��u)��MM��Փ

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��������������

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(r��n)���ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ɱ����ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)���A(y��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����з���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���̶������M(f��i)�óɡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)