�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)����(bi��o)��(zh��n)�ɱ�������(l��i)

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)����(bi��o)��(zh��n)�ɱ�������(l��i),�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ����(bi��o)��(zh��n)�ɱ�Ӌ(j��)���һ��(ji��)��(bi��o)��(zh��n)�ɱ������ƶ��ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

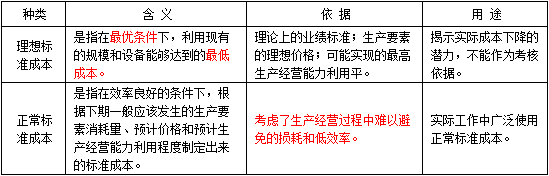

����(һ)��(bi��o)��(zh��n)�ɱ��ĸ���

����(��)��(bi��o)��(zh��n)�ɱ��ķ��(l��i)

����![]() �����l���c(di��n)������(bi��o)��(zh��n)�ɱ�������(l��i)

�����l���c(di��n)������(bi��o)��(zh��n)�ɱ�������(l��i)

����(һ)��(bi��o)��(zh��n)�ɱ��ĸ���

|

�������� |

��(bi��o)��(zh��n)�ɱ���ͨ�^(gu��)���_���{(di��o)�顢�����c���g(sh��)�y(c��)�����ƶ���,���Á�(l��i)�u(p��ng)�r(ji��)��(sh��)�H�ɱ�,����������Ч�ʵ�һ�N�A(y��)Ӌ(j��)�ɱ��� |

|

�ɷN���x |

���ЃɷN���x��һ�N�ǡ��ɱ���(bi��o)��(zh��n)��,����һ�N�ǡ���(bi��o)��(zh��n)�ɱ���,�� �ɱ���(bi��o)��(zh��n)=��λ�a(ch��n)Ʒ��(bi��o)��(zh��n)�ɱ�=��λ�a(ch��n)Ʒ��(bi��o)��(zh��n)����������(bi��o)��(zh��n)�r(ji��) ��(bi��o)��(zh��n)�ɱ�=��(sh��)�H�a(ch��n)������λ�a(ch��n)Ʒ��(bi��o)��(zh��n)�ɱ� |

��������ʾ��ӑՓ��(bi��o)��(zh��n)�ɱ��ƶ��r(sh��)������(bi��o)��(zh��n)�ɱ�����ָ��λ�a(ch��n)Ʒ��(bi��o)��(zh��n)�ɱ�,��ӑՓ�ɱ��Ӌ(j��)��r(sh��),������(bi��o)��(zh��n)�ɱ�����ָ��(sh��)�H�a(ch��n)���µĘ�(bi��o)��(zh��n)�ɱ���

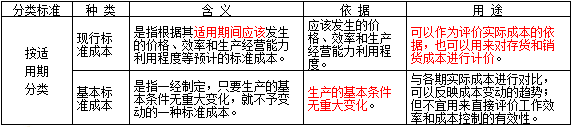

����(��)��(bi��o)��(zh��n)�ɱ��ķ��(l��i)

����1.��(bi��o)��(zh��n)�ɱ������ƶ�������(j��)�����a(ch��n)���g(sh��)�ͽ�(j��ng)�I(y��ng)����ˮƽ,���֞������(bi��o)��(zh��n)�ɱ���������(bi��o)��(zh��n)�ɱ�,��

��������ʾ��������(bi��o)��(zh��n)�ɱ��Ĕ�(sh��)���Ͽ�������(y��ng)���������(bi��o)��(zh��n)�ɱ�,������С�ښvʷƽ��ˮƽ,����Ҫ��(j��ng)�^(gu��)Ŭ�������_(d��)����һ�N��(bi��o)��(zh��n)����������{(di��o)��(d��ng)���ķe�O��,���ژ�(bi��o)��(zh��n)�ɱ�ϵ�y(t��ng)�ЏV��ʹ��������(bi��o)��(zh��n)�ɱ�,��

����2.��(bi��o)��(zh��n)�ɱ������m���ڣ��֞�F(xi��n)�И�(bi��o)��(zh��n)�ɱ��ͻ�����(bi��o)��(zh��n)�ɱ�,��

��������ʾ�����^���a(ch��n)�Ļ����l�����ش�׃����ָ�a(ch��n)Ʒ�������Y(ji��)��(g��u)��׃��,����Ҫԭ���Ϻ̈́ڄ�(d��ng)���r(ji��)�����Ҫ׃�������a(ch��n)���g(sh��)��ˇ�ĸ���׃��,��ֻ���@Щ�l���l(f��)��׃��,��������(bi��o)��(zh��n)�ɱ�����Ҫ��ӆ�������Ј�(ch��ng)����׃����(d��o)�µ��ۃr(ji��)׃�������a(ch��n)��(j��ng)�I(y��ng)�������ó̶�׃��,�����ڹ���������׃�������Ч��׃����,�����������a(ch��n)�Ļ����l�����ش�׃����

��������2014��ؔ(c��i)��(w��)�ɱ���������ʮ����(bi��o)��(zh��n)�ɱ�Ӌ(j��)����A(ch��)���c(di��n)�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ���������ʮ����(bi��o)��(zh��n)�ɱ�Ӌ(j��)����l���c(di��n)�R��

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���o�����a(ch��n)�M(f��i)�õĚw���ͷ���

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��ӯ̝�R�����

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(r��n)���ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ɱ����ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)���A(y��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����з���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���̶������M(f��i)�óɡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)