�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2014��ؔ��(w��)�ɱ����������l���c���o�����a(ch��n)�M�õĚw���ͷ���

������С�����ԡ��҂�һ����W��2014��ؔ��(w��)�ɱ����������l���c���o�����a(ch��n)�M�õĚw���ͷ���,�������c���ڡ�ؔ��(w��)�ɱ���������ʮ���®a(ch��n)Ʒ�ɱ�Ӌ���һ��(ji��)�ɱ��Ěw���ͷ���ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l�������

����![]() ����(n��i)��������

����(n��i)��������

����1.ֱ�ӷ��䷨

����2.�������䷨

����![]() �����l���c�����o�����a(ch��n)�M�õĚw���ͷ���

�����l���c�����o�����a(ch��n)�M�õĚw���ͷ���

�����o�����a(ch��n)�M�õķ�����Ҫ������ֱ�ӷ��䷨,���������䷨����Ӌ���ɱ����䷨,��

����1.ֱ�ӷ��䷨

����2.�������䷨

|

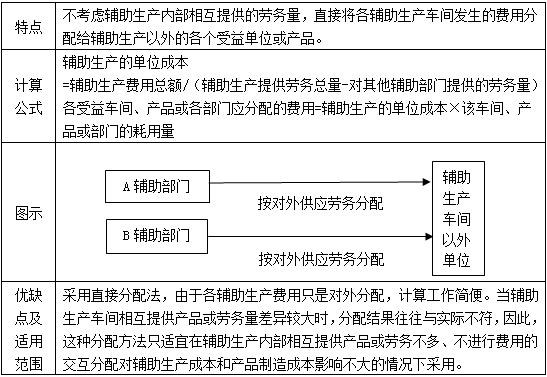

���c |

�M�Ѓɴη���,�� ��1���ڸ��o�����a(ch��n)܇�g֮�g�M��һ�ν������䣻 ��2�������o�����a(ch��n)܇�g���������Č��H�M��,�����o�����a(ch��n)܇�g����ĸ������λ�M�з���,�� |

|

Ӌ�㹫ʽ |

��1������(n��i)���������� =�o�����a(ch��n)�M�ÿ��~/�o�����a(ch��n)�ṩ�Ŀ��a(ch��n)Ʒ��ڄ�(w��)���� ��2����������� =����������ǰ�ijɱ��M��+���������D(zhu��n)��ijɱ��M��-���������D(zhu��n)���ijɱ��M�ã�/���o�����a(ch��n)܇�g������������T�ṩ�Įa(ch��n)Ʒ��ڄ�(w��)���� |

����(2)ֱ�ӷ��䷨�ă�(y��u)�c�����o�����a(ch��n)�M��ֻ������䣬Ӌ�㹤������,��

����ֱ�ӷ��䷨��ȱ�c�����o�����a(ch��n)܇�g��ṩ�a(ch��n)Ʒ��ڄ�(w��)����^��r,������Y(ji��)�������c���H������

�����������䷨�ă�(y��u)�c�������M�����o�����a(ch��n)��(n��i)���Ľ�������,������˷���Y(ji��)�������_��,��

�����������䷨��ȱ�c�����ڸ��o�����a(ch��n)�M��ҪӋ��ɂ���λ�ɱ�(�M�÷�����)���M���˃ɴη���,�����������Ӌ�㹤����,��

������˾�m�ϲ��ý������䷨�M���o�����a(ch��n)�M�÷��䡣

����![]() �����P(gu��n)�����Y�ϡ���

�����P(gu��n)�����Y�ϡ���

����2014��ؔ��(w��)�ɱ���������ʮ���®a(ch��n)Ʒ�ɱ�Ӌ����A(ch��)���c�R��

����ע���l�����P(gu��n)���]��

����2014��ؔ��(w��)�ɱ���������ʮ���®a(ch��n)Ʒ�ɱ�Ӌ����l���c�R��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������l���c���I�\�Y���I�Y���ߵķN�

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������l���c���˜ʳɱ�������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖