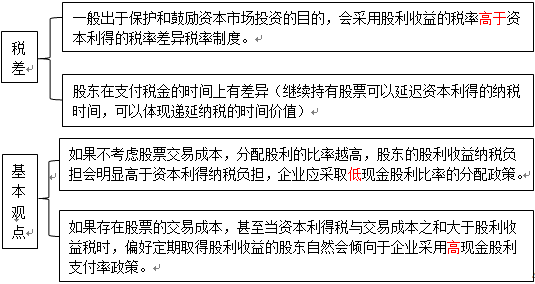

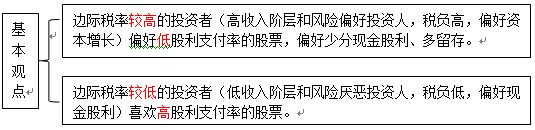

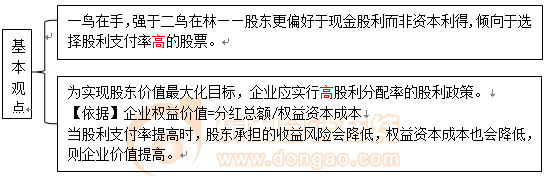

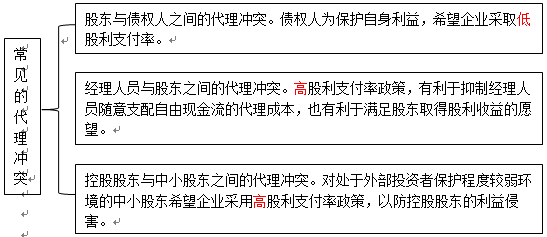

�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2014��ؔ�ճɱ����������l���c��������Փ

������С�����ԡ��҂�һ����W��2014��ؔ�ճɱ����������l���c��������Փ,�������c���ڡ�ؔ�ճɱ���������ʮһ�¹������������(ji��)������Փ�c�����������ߵă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�����

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�����o�PՓ(��ȫ�Ј���Փ)

����(��)�������PՓ

����![]() �����l���c����������Փ

�����l���c����������Փ

����(һ)�����o�PՓ(��ȫ�Ј���Փ)

�����@һ��Փ�������cĪ�ϸ���������1961�����,��

|

��Ҫ�^�c |

��1��Ͷ�Y�߲����P�Ĺ�˾�����ķ���,�� ��2��������֧�����ʲ�Ӱ푹�˾�ărֵ,�� |

|

��Փ���O |

��1����˾��Ͷ�Y�����Ѵ_�������ѽ�(j��ng)��Ͷ�Y��������,�� ��2�������ڹ�Ʊ�İl(f��)�кͽ����M�ã��������ڹ�Ʊ�I�Y�M�ã�,�� ��3�������ڂ��˻�˾���ö�,�� ��4����������Ϣ�����Q,�� ��5����(j��ng)���c�ⲿͶ�Y��֮�g�����ڴ����ɱ��� |

����(��)�������PՓ

����1.������Փ

��������F(xi��n)����������Y�����ö��в

��������ʾ��������Փ�f���ˮ��������涐���c�Y�����ö��ʴ��ڲ�r,��ʹ�ɖ|���^�m(x��)���й�Ʊ����ȡ���A���Y�������c�������F(xi��n)��������֮�g�M�Й��,��

����2.�͑�Ч����Փ

��������ʾ���͑�Ч����Փ�nj�����Ч����Փ���Mһ���Uչ,�о�̎�ڲ�ͬ���յȼ���Ͷ�Y�ߌ�����������B(t��i)�ȵIJ,��

����3.��һ�B���֡���Փ

��������֮�B�����ڬF(xi��n)�����

��������֮�B��δ�����Y������

����4.������Փ

�������ڴ�����Փ���������������x��ķ������Ƕ�N���ؙ��ď��s�^�̡�

����5.��̖��Փ

���������^�c������Ϣ�����Q����r��,��˾����ͨ�^�����������Ј����f���P��˾δ��ӯ����������Ϣ,�������������a(ch��n)������ϢЧ����Ӱ푹�Ʊ�ăr��,��

��������ʾ���b��Ͷ�Y�ߌ�������̖��Ϣ�����ⲻͬ,�������Č���I(y��)�rֵ���Д�Ҳ��ͬ��

����2014��ؔ�ճɱ���������ʮһ�¹���������A���c�R��

����ע���l�����P���]��

����2014��ؔ�ճɱ���������ʮһ�¹���������l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c���ܗUЧ��

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c����ͨ�ɵ��״ΰl(f��)��,�����r�c����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖