�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ܗUЧ��(y��ng)

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ܗUЧ��(y��ng)�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)�ڶ���(ji��)�ܗUԭ���ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l�����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ܗUЧ��(y��ng)�ĺ��x

����(��)��ؔ(c��i)��(w��)�����иܗU�ĺ��x

����(��)�ܗU�ķN�

����![]() �����l���c(di��n)�����ܗUЧ��(y��ng)

�����l���c(di��n)�����ܗUЧ��(y��ng)

����(һ)�ܗUЧ��(y��ng)�ĺ��x

��������ʾ��ؔ(c��i)��(w��)�����г��õ�����(r��n)ָ��(bi��o)������P(gu��n)ϵ

|

����(r��n)ָ��(bi��o) |

��ʽ |

|

߅�Hؕ�I(xi��n)M��Contribution Margin�� |

߅�Hؕ�I(xi��n)(M)=�N������-׃��(d��ng)�ɱ� |

|

Ϣ��ǰ����(r��n)EBIT(Earnings Before Interest and Taxes) |

Ϣ��ǰ����(r��n)(EBIT)=�N������-׃��(d��ng)�ɱ�-�̶���(j��ng)�I(y��ng)�ɱ� �P(gu��n)ϵ��ʽ��EBIT=M-F |

|

��ǰ����(r��n)��Earnings before taxes�� |

��ǰ����(r��n)=EBIT-I |

|

������(r��n)��Net Income�� |

������(r��n)=(EBIT-I)��(1-T) |

|

�w������ͨ�ɵ����� |

�w������ͨ�ɵ�����=������(r��n)-��(y��u)�ȹɹ��� |

����(��)��ؔ(c��i)��(w��)�����иܗU�ĺ��x��

����(��)�ܗU�ķN�

|

�N� |

��(j��ng)�I(y��ng)�ܗU |

�����c�a(ch��n)Ʒ���a(ch��n)���ṩ�ڄ�(w��)���P(gu��n)�Ĺ̶��Խ�(j��ng)�I(y��ng)�ɱ�������ĸܗUЧ��(y��ng),�� |

|

ؔ(c��i)��(w��)�ܗU |

���ɂ���(w��)��Ϣ�ȹ̶������Y�ɱ�������ĸܗUЧ��(y��ng)�� | |

|

���ܗU |

��ָ���ڹ̶���(j��ng)�I(y��ng)�ɱ��̶������Y�ɱ��Ĵ���,��������ĸܗUЧ��(y��ng),�� |

����1.��(j��ng)�I(y��ng)�ܗU(Operating Leverage)

����(1)��(j��ng)�I(y��ng)�ܗUЧ��(y��ng)�ĺ��x

������ijһ�̶��ɱ����ص������£����ڠI(y��ng)�I(y��)����һ���̶ȵ�׃��(d��ng)����I(y��ng)�I(y��)����(r��n)�a(ch��n)������̶�׃��(d��ng)�ĬF(xi��n)��,��

����EBIT=(P-V)��Q-F

����(2)��(j��ng)�I(y��ng)�ܗU���õĺ���

����--��(j��ng)�I(y��ng)�ܗUϵ��(sh��)DOL(Degree of Operating Leverage)

����Ӌ(j��)�㹫ʽ���ƌ�(d��o)��

�������ڣ�EBIT=(P-V)Q-F

�����A(y��)Ӌ(j��)��EBIT1 =(P-V)Q1-F

������EBIT=(P-V)��Q

����DOL=(��EBIT/EBIT)/(��Q/Q)=[(P-V)��Q/EBIT]/(��Q/Q)

����=(P-V)Q/EBIT

����= M/EBIT

����(3)���P(gu��n)�Y(ji��)Փ

|

����ǰ�� |

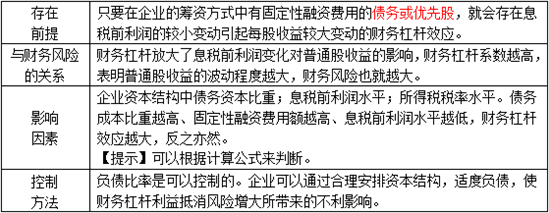

ֻҪ��I(y��)���ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ�,���ʹ��ڠI(y��ng)�I(y��)�����^С׃��(d��ng)����Ϣǰ��ǰ����(r��n)�^��׃��(d��ng)�Ľ�(j��ng)�I(y��ng)�ܗU�ķŴ�Ч��(y��ng),�� |

|

�c��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���P(gu��n)ϵ |

��(j��ng)�I(y��ng)�ܗU�Ŵ����Ј�(ch��ng)�����a(ch��n)������׃����(du��)����(r��n)����(d��ng)��Ӱ푡���(j��ng)�I(y��ng)�ܗUϵ��(sh��)Խ��,��������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)Ҳ��Խ��,�� |

|

Ӱ����� |

�̶��ɱ���ͬ��׃��(d��ng)����׃��(d��ng)�ɱ���ͬ��׃��(d��ng)��,���a(ch��n)Ʒ�N�۔�(sh��)��������׃��(d��ng)��,���N�ۃr(ji��)��ˮƽ������׃��(d��ng)���� ����ʾ�����Ը���(j��)Ӌ(j��)�㹫ʽ���Д�,�� |

|

���Ʒ��� |

��I(y��)һ�����ͨ�^���ӠI(y��ng)�I(y��)����,�����ͮa(ch��n)Ʒ��λ׃��(d��ng)�ɱ������̶��ɱ����صȴ�ʩʹ��(j��ng)�I(y��ng)�ܗUϵ��(sh��)�½�,�����ͽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),�� |

����2.ؔ(c��i)��(w��)�ܗU(Financial Leverage)

����(1)���x

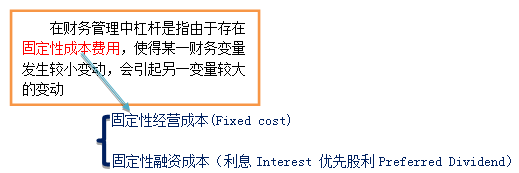

������ijһ�̶��Ă���(w��)�c��(qu��n)�����Y�Y(ji��)��(g��u)������Ϣ��ǰ����(r��n)��׃��(d��ng)����ÿ������a(ch��n)������׃��(d��ng)�̶ȵĬF(xi��n)�Q��ؔ(c��i)��(w��)�ܗUЧ��(y��ng)��

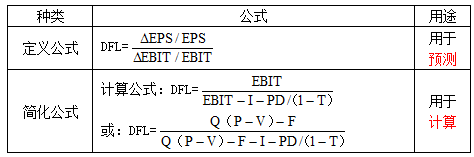

����(2)ؔ(c��i)��(w��)�ܗU���õĺ���--ؔ(c��i)��(w��)�ܗUϵ��(sh��)DFL(Degree Of Financial Leverage)

����(3)���P(gu��n)�Y(ji��)Փ

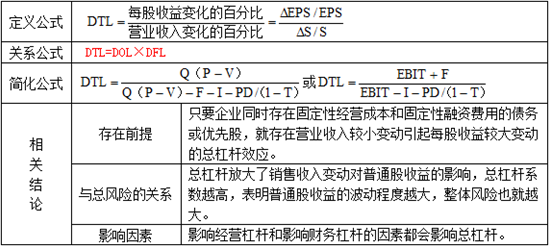

����3.���ܗUЧ��(y��ng)

����(1)���x

�������ܗUЧ��(y��ng)��ָ���ڹ̶���(j��ng)�I(y��ng)�ɱ��̶����Y�M(f��i)�õĴ���,����(d��o)����ͨ��ÿ������׃��(d��ng)�ʴ��ڠI(y��ng)�I(y��)����׃��(d��ng)�ʵĬF(xi��n)��,��

����(2)���ܗU���õĺ����������ܗUϵ��(sh��)(Degree Of Total Leverage)

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)���A(ch��)���c(di��n)�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)���l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ڙ�(qu��n)�r(ji��)ֵ��Ӱ�����

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��������Փ

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(r��n)���ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ɱ����ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)���A(y��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����з���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���̶������M(f��i)�óɡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)