�|�W���(y��)

�|�W���(y��)

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ��(j��)��(hu��)Ӌ(j��)�� >> �������� >> ����

���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��4��

������ 2013/9/9 11:08:07�|�W��(hu��)Ӌ(j��)�ھ�(xi��n)���w����С

�������ڹ��ߕ�(hu��)Ӌ(j��)�����������x4��

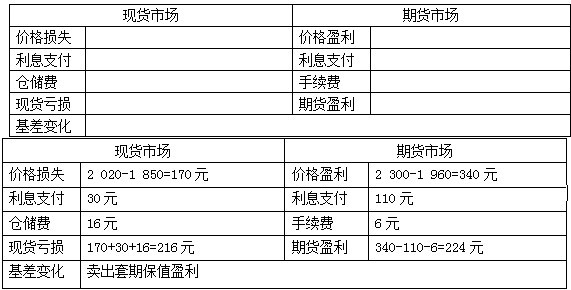

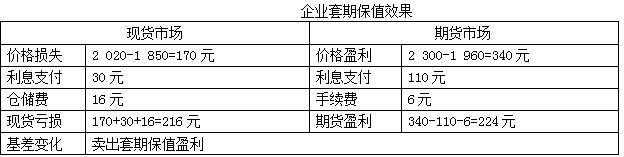

����ij���ͼZ�;C����I(y��)���F(tu��n)��2013��3��4���g�ږ|���a(ch��n)�^(q��)��ُ(g��u)��5�f(w��n)������,����Ҏ(gu��)�����׃r(ji��)���µ��L(f��ng)�U(xi��n),������F(xi��n)؛�pʧ,��ԓ��I(y��)�M(j��n)����؛�Ј�(ch��ng)�M(j��n)�Ў�(k��)���u(m��i)�����ڱ�ֵ����,��4��28�գ���I(y��)��2 300Ԫ/���r(ji��)λ�u(m��i)��C905�ϼs5 000��,�����m(x��)�M(f��i)6Ԫ/��,����Ϣ110Ԫ/������(d��ng)�r(sh��)�F(xi��n)؛�r(ji��)���2 020Ԫ/��,���F(xi��n)؛��δ��ӆ�N(xi��o)�ۺ�ͬ,�����(l��i)���ܽ���Σ�C(j��)Ӱ�,����؛�ͬF(xi��n)؛�r(ji��)���Ȼ�µ�,����8��17�գ���؛�r(ji��)���µ���1 960Ԫ/��,�����F(xi��n)؛�r(ji��)���µ���1 850Ԫ/��;�˕r(sh��),��ԓ��I(y��)�ĬF(xi��n)؛�N(xi��o)���ꮅ��ͬ�r(sh��)����؛�Ј�(ch��ng)ƽ�}(c��ng)����(ch��ng),���}(c��ng)��(ch��)�M(f��i)16Ԫ/��,����Ϣ30Ԫ/������؛�Ј�(ch��ng)��ӯ���������a(b��)�F(xi��n)؛�Ј�(ch��ng)�ēpʧ,������߀��ӯ��,��

����Ҫ��

����(1)�ĕ�(hu��)Ӌ(j��)�Ƕȷ���,��ԓ���ڱ�ֵ�I(y��)��(w��)�ǹ��ʃr(ji��)ֵ����߀�ǬF(xi��n)����������?���f(shu��)�����ɡ�

����(2)��(du��)ԓ��I(y��)���ڱ�ֵ�M(j��n)�з���,���(xi��)���б���,��

�������𰸡�

����(1)ԓ���ڱ�ֵ�I(y��)��(w��)�ǬF(xi��n)����������;

�������ɣ���?y��n)齨�������P(gu��n)ϵ�r(sh��)�F(xi��n)؛��δ��ӆ�N(xi��o)�ۺ�ͬ����δ��(l��i)�ܿ����A(y��)�ڕ�(hu��)�l(f��)���Ľ���,��

����(2)ͨ�^(gu��)��(du��)�ȷ������Կ���,�����ԓ��I(y��)���M(j��n)�����ڱ�ֵ����ô�F(xi��n)؛ُ(g��u)�N(xi��o)�r(ji��)��̝�p��216Ԫ/��,��5�f(w��n)����Ӌ(j��)̝�p1080�f(w��n)Ԫ;������I(y��)�M(j��n)�������ڱ�ֵ,����K������(sh��)�F(xi��n)ӯ��224-216=8Ԫ/����5�f(w��n)����Ӌ(j��)ӯ��40�f(w��n)Ԫ,��

�������P(gu��n)朽ӣ�2013���(j��)��(hu��)Ӌ(j��)����(qi��ng)����߰����������x�R��

؟(z��)�ξ���������ˮ

- ��һ��(g��)���£� ���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��3��

- ��һ��(g��)���£� ���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��5��

-

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������ؓ(f��)���ĺ��m(x��)Ӌ(j��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������������YҎ(gu��)���c��I(y��)����

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)���F(tu��n)���YҎ(gu��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������(w��)���Y

�ߕ�(hu��)������(j��)�����ۡ������Ă俼�Ľ�(j��ng)����������(x��)ע�ء�

- ȫ��(gu��)2016���(j��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��11��

- 2016���(j��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g3��1����31��

- 2015���(j��)��(hu��)Ӌ(j��)����ԇ�ϸ��C��(sh��)�I(l��ng)ȡ��Ϣ�R��

- �|�W2016���(j��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�A�ΌW(xu��)��(x��)Ӌ(j��)��

- 2015��ߕ�(hu��)��ԇԇ�}���𰸽������|�W�棩

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)