�|�W���

�|�W���

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(j��)��(hu��)Ӌ(j��)�� >> �������� >> ����

���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��2��

�������ڹ��ߕ�(hu��)Ӌ(j��)�����������x2��

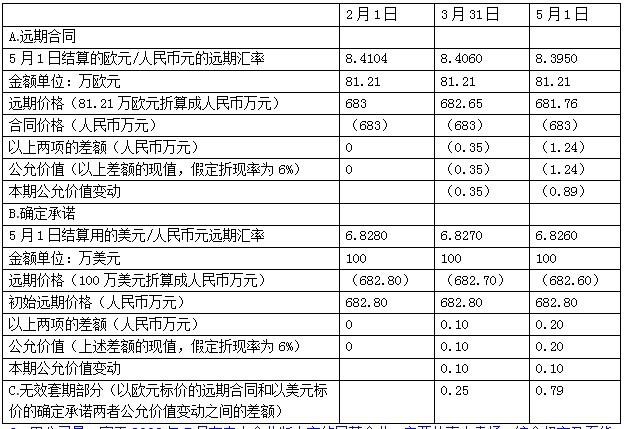

����A��˾�龳��(n��i)��Ʒ���a(ch��n)��I(y��)���������������ӛ�~��λ�š�2013��2��1�գ�ԓ��˾�cij���˾��ӆ��һ�(xi��ng)�O(sh��)��ُ�I��ͬ(�_�����Z)���O(sh��)��r(ji��)���100�f��Ԫ,����؛���ڞ�2013��5��1�ա�

����2013��2��1�գ���(j��ng)A��˾����(hu��)�Q��,����ӆ��һ�(xi��ng)ُ�I81.21�f�WԪ���h(yu��n)�ں�ͬ������(j��)ԓ��ͬ,��A��˾����2013��5��1��֧�������683�fԪُ��81.21�f�WԪ,���R�ʞ�1�WԪ=8.4104�����Ԫ,��

����A��˾��ԓ�h(yu��n)�ں�ָͬ���錦��������Ō���Ԫ�R��׃��(d��ng)��������Ĵ_�����Z���ʃr(ji��)ֵ׃��(d��ng)�L(f��ng)�U(xi��n)�����ڹ��ߣ���ͨ�^���^�h(yu��n)�ں�ͬ���ʃr(ji��)ֵ���w׃��(d��ng)�ʹ_�����Z���ʃr(ji��)ֵ׃��(d��ng)�u�r(ji��)������Ч��,���ٶ����3��(g��)�������Ԫ���WԪ,�������Ԫ����Ԫ�ąR��׃��(d��ng)֮�g���и߶����P(gu��n)�ԡ�2013��5��1��,��A��˾���д_�����Z���ԃ��~�Y(ji��)�����h(yu��n)�ں�ͬ,��

�����cԓ�������P(gu��n)���h(yu��n)�څR���Y�����±���ʾ��

�����ٶ������]�cُ�I�O(sh��)�����P(gu��n)�Ķ��M(f��i)���ء��O(sh��)���\(y��n)ݔ�Ͱ��b�M(f��i)�õ�,��

����Ҫ��

����1.ָ�����������P(gu��n)ϵ�еı������(xi��ng)Ŀ,������Ҫ�f�����ɡ�

����2.ָ�����������P(gu��n)ϵ�е����ڹ���,������Ҫ�f������,��

����3.ָ���������ڱ�ֵ����ָ������ͣ�����Ҫ�f������,��

����4.����,���Д�ԓ�����Ƿ�߶���Ч��

����5.��Ҫ�u�r(ji��)ԓ���ڵ�Ч��,��

�������𰸡�

����1.ָ�����������P(gu��n)ϵ�еı������(xi��ng)Ŀ,������Ҫ�f�����ɡ�

�������������P(gu��n)ϵ��,���������(xi��ng)Ŀ��ُ�I�O(sh��)��ĺ�ͬ,��

�������ɣ���ُ�I�O(sh��)���^���У���Ԫ������ŅR�ʵ�׃��(d��ng)������ُ�I�O(sh��)�乫�ʃr(ji��)ֵ(���~�r(ji��)ֵ)��׃��(d��ng),������Ҏ(gu��)�ܹ��ʃr(ji��)ֵ׃��(d��ng)�L(f��ng)�U(xi��n),��ָ��ُ�I�O(sh��)��ĺ�ͬ�鱻�����(xi��ng)Ŀ��

����2.ָ�����������P(gu��n)ϵ�е����ڹ���,������Ҫ�f������,��

�������������P(gu��n)ϵ�У����ڹ�����ُ�I�WԪ����R�h(yu��n)�ں�ͬ,��

�������ɣ����ڹ�����ָ��I(y��)���M(j��n)�����ڶ�ָ����,���乫�ʃr(ji��)ֵ��F(xi��n)������׃��(d��ng)�A(y��)�ڿɵ��N�������(xi��ng)Ŀ�Ĺ��ʃr(ji��)ֵ��F(xi��n)������׃��(d��ng)���������ߡ�ُ�I�WԪ��R�h(yu��n)�ں�ͬ,�����ښWԪ������ŅR��׃��(d��ng)����Ĺ��ʃr(ji��)ֵ׃��(d��ng)�A(y��)�ڿɵ��N��ُ�I�O(sh��)���^������Ԫ������ŅR��׃��(d��ng)����Ĺ��ʃr(ji��)ֵ׃��(d��ng),��

����3.ָ���������ڱ�ֵ����ָ������ͣ�����Ҫ�f������,��

�����������ڱ�ֵ����ָ���鹫�ʃr(ji��)ֵ����,��

�������ɣ����ʃr(ji��)ֵ������ָ���Ѵ_�J(r��n)�Y�a(ch��n)��ؓ(f��)������δ�_�J(r��n)�Ĵ_�����Z���ʃr(ji��)ֵ׃��(d��ng)�M(j��n)�е����ڡ�

����4.����,���Д�ԓ�����Ƿ�߶���Ч,��

����A��˾�A(y��)��ԓ���ڸ߶���Ч��

�������ɣ�(1)2013��2��1��,��81.21�f�WԪ�c100�f��Ԫ��2013��5��1�յ��h(yu��n)�څR�ʓQ��,���H���0.2�fԪ(81.21��8.4104-100��6.8280=683-682.8=0.2);(2)�h(yu��n)�ں�ͬ�ʹ_�����Z����ͬһ���ڽY(ji��)��;(3)�������(g��)�£������Ԫ���WԪ,�������Ԫ����Ԫ�ąR��׃��(d��ng)֮�g���и߶����P(gu��n)��,��

����5.��Ҫ�u�r(ji��)ԓ���ڵ�Ч����

����(1)�h(yu��n)�ں�ͬ�ʹ_�����Z�Ĺ��ʃr(ji��)ֵ׃��(d��ng)Ӌ(j��)������£�

����(2)�~��(w��)̎������(��λ��������fԪ)

���,���2013��2��1��

�����o���M(j��n)���~��(w��)̎��,����?y��n)��h(yu��n)�ں�ͬ�ʹ_�����Z��(d��ng)�չ��ʃr(ji��)ֵ�����㡣

���,���2013��3��31��

�����裺�������(xi��ng)Ŀ�����_�����Z 0.10

�����J�����ړp�� 0.10

�����裺���ړp�� 0.35

�����J�����ڹ��ߡ����h(yu��n)�ں�ͬ 0.35

������2013��5��1��

�����裺�������(xi��ng)Ŀ�����_�����Z 0.10

�����J�����ړp�� 0.10

�����裺���ړp�� 0.89

�����J�����ڹ��ߡ����h(yu��n)�ں�ͬ 0.89

�����裺���ڹ��ߡ����h(yu��n)�ں�ͬ 1.24

�����J���y�� 1.24

�����裺�̶��Y�a(ch��n)�����O(sh��)�� 682.80

�����J���y��(100��6.8260) 682.60

�����������(xi��ng)Ŀ�����_�����Z 0.20

������Ҫ�u�r(ji��)��A��˾ͨ�^�\(y��n)�����ڲ���,��ʹ��ُ�O(sh��)��ijɱ��i���ڌ��_�����Z��ُ�I�r(ji��)��100�f��Ԫ��1��Ԫ=6.8280�����Ԫ�M(j��n)������_���Ľ��~��,�����ڌ�(sh��)�F(xi��n)���A(y��)��Ŀ��(bi��o)������Ч������,��

�������P(gu��n)朽ӣ�2013���(j��)��(hu��)Ӌ(j��)����(qi��ng)����߰����������x�R��

؟(z��)�ξ���������ˮ

- ��һ��(g��)���£� ���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��1��

- ��һ��(g��)���£� ���ڹ��ߕ�(hu��)Ӌ(j��)��(qi��ng)����߰����������x��3��

-

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������ؓ(f��)���ĺ��m(x��)Ӌ(j��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������������YҎ(gu��)���c��I(y��)����

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)���F(tu��n)���YҎ(gu��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������(w��)���Y

�ߕ�(hu��)������(j��)�����ۡ������Ă俼�Ľ�(j��ng)����������(x��)ע�ء�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)