¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> ░Ė└²Ęų╬÷ >> š²╬─

ĪĪĪĪ╚┌╣żŠ▀Ģ■ėŗ░Ė└²Ęų╬÷1Ż║

ĪĪĪĪ╝ū╝»łF×ķć°ėą┤¾ą═õōĶFŲ¾śI(y©©)Ż¼Į³─ĻüĒ,Ż¼ė╔ė┌╩▄ĄĮĮ╚┌╬ŻÖCęį╝░Ž┬ė╬«a(ch©Żn)śI(y©©)ąĶŪ¾Ž┬ĮĄĄ─ė░Ēæ,Ż¼«a(ch©Żn)ŲĘ╩ął÷ārĖ±▓╗öÓŽ┬Ą°Ż¼Ų¾śI(y©©)Įø(j©®ng)Ø·ą¦ęµ│ų└m(x©┤)Ž┬╗¼,ĪŻ×ķ│õĘų└¹ė├Ų┌žø╩ął÷╣▄└Ē«a(ch©Żn)ŲĘārĖ±’L(f©źng)ļU,Ż¼╝ū╝»łFøQČ©ķ_š╣╠ūŲ┌▒ŻųĄśI(y©©)äš(w©┤)ĪŻ

ĪĪĪĪęįŽ┬×ķŲõķ_š╣Ą─ę╗ĒŚĻP(gu©Īn)ė┌┬▌╝yõōĄ─╠ūŲ┌▒ŻųĄśI(y©©)äš(w©┤)┘Y┴ŽŻ║

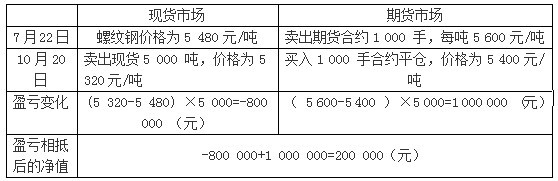

ĪĪĪĪ(1)20Ī┴2─Ļ7į┬22╚š,Ż¼┬▌╝yõō¼F(xi©żn)žø╩ął÷ārĖ±5 480į¬/ćŹ,Ż¼Ų┌žø╩ął÷ārĖ±5 600į¬/ćŹĪŻ×ķĘ└ĘČ┬▌╝yõōŽ┬ė╬ąĶŪ¾£p╔┘Č°ī¦(d©Żo)ų┬ārĖ±Ž┬Ą°,Ż¼╝ū╝»łFøQČ©ī”¼F(xi©żn)žø┬▌╝yõō5 000ćŹ▀Mąą╠ūŲ┌▒ŻųĄ,ĪŻė┌╩ŪŻ¼į┌Ų┌žø╩ął÷┘u│÷Ų┌Ž▐×ķ3éĆį┬Ą─Ų┌žøų„┴”║Ž╝s1 000╩ų(1╩ų5ćŹ),ĪŻ

ĪĪĪĪ(2)20Ī┴2─Ļ10į┬20╚š,Ż¼┬▌╝yõō¼F(xi©żn)žø╩ął÷ārĖ±×ķ5 320į¬/揯¼Ų┌žø╩ął÷ārĖ±×ķ5 400į¬/ćŹ,ĪŻ«ö(d©Īng)╚š,Ż¼╝ū╝»łFį┌¼F(xi©żn)žø╩ął÷┘u│÷┬▌╝yõō5 000揯¼═¼Ģrį┌Ų┌žø╩ął÷┘I╚ļ1 000╩ų┬▌╝yõō║Ž╝sŲĮé},ĪŻ

ĪĪĪĪ▓╗┐╝æ]Ųõ╦¹ę“╦ž,ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)┼ąöÓ╝ū╝»łF▓╔ė├Ą─╠ūŲ┌▒ŻųĄĘĮ╩Į╩Ū┘I╚ļ╠ūŲ┌▒ŻųĄ▀Ć╩Ū┘u│÷╠ūŲ┌▒ŻųĄ?║å꬚f├„└Ēė╔ĪŻ

ĪĪĪĪ(2)║å╩÷╠ūŲ┌▒ŻųĄĄ─ū„ė├,ĪŻ

ĪĪĪĪ(3)╝┘Č©įō╠ūŲ┌▒╗ųĖČ©×ķ╣½į╩ārųĄ╠ūŲ┌,Ż¼║å꬚f├„Ģ■ėŗ╠Ä└ĒĄ─╗∙▒ŠįŁätĪŻ

ĪĪĪĪ(4)ėŗ╦Ń╝ū╝»łFķ_š╣╠ūŲ┌▒ŻųĄśI(y©©)äš(w©┤)į┌¼F(xi©żn)žø║═Ų┌žøā╔éĆ╩ął÷ė»╠ØŽÓĄų║¾Ą─ā¶ųĄ(▓╗┐╝æ]╩ų└m(x©┤)┘MĄ╚Į╗ęū│╔▒Š,Ż¼ę¬Ū¾┴ą│÷ėŗ╦Ń▀^│╠),ĪŻ

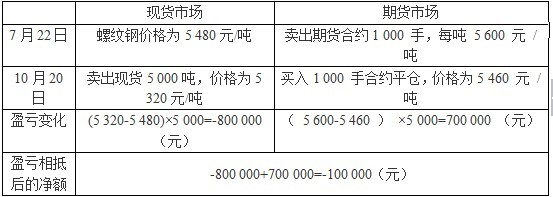

ĪĪĪĪ(5)Ųõ╦¹Śl╝■═¼╔ŽŻ¼╝┘Č©10į┬20╚š,Ż¼¼F(xi©żn)žøārĖ±Ž┬Ą°ĄĮ5 320į¬/ćŹ,Ż¼Ų┌žøārĖ±Ž┬Ą°āH140į¬Ż¼×ķ5 460į¬/ćŹ,Ż¼ėŗ╦Ń╝ū╝»łFķ_š╣╠ūŲ┌▒ŻųĄśI(y©©)äš(w©┤)į┌¼F(xi©żn)žø║═Ų┌žøā╔éĆ╩ął÷ė»╠ØŽÓĄų║¾Ą─ā¶ųĄ(▓╗┐╝æ]╩ų└m(x©┤)┘MĄ╚Į╗ęū│╔▒Š,Ż¼ę¬Ū¾┴ą│÷ėŗ╦Ń▀^│╠)ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ī┘ė┌┘u│÷╠ūŲ┌▒ŻųĄ,ĪŻ

ĪĪĪĪ└Ēė╔Ż║┘u│÷╠ūŲ┌▒ŻųĄ,Ż¼ųĖ╠ūŲ┌▒ŻųĄš▀×ķ┴╦╗ž▒▄ārĖ±Ž┬Ą°Ą─’L(f©źng)ļUŻ¼Ž╚į┌Ų┌žø╩ął÷╔Ž┘u│÷┼cŲõīóį┌¼F(xi©żn)žø╩ął÷╔Ž┘u│÷Ą─¼F(xi©żn)žø╔╠ŲĘ╗“┘Y«a(ch©Żn)öĄ(sh©┤)┴┐ŽÓĄ╚,Ż¼Į╗ĖŅ╚šŲ┌ŽÓ═¼╗“ŽÓĮ³Ą─ęįįō╔╠ŲĘ╗“┘Y«a(ch©Żn)×ķś╦(bi©Īo)Ą─Ų┌žø║Ž╝s,Ż¼«ö(d©Īng)įō╠ūŲ┌▒ŻųĄš▀į┌¼F(xi©żn)žø╩ął÷╔Ž┘u│÷¼F(xi©żn)žø╔╠ŲĘ╗“┘Y«a(ch©Żn)Ą─Į╗ęūĢr┘I╚ļŲ┌žø▀Mąą╠ūŲ┌▒ŻųĄĪŻ

ĪĪĪĪ(2)╠ūŲ┌▒ŻųĄĄ─ū„ė├Ż║ó┘ėąą¦Ą─ęÄ(gu©®)▒▄’L(f©źng)ļU;ó┌ģó┼c┘Yį┤Ą─┼õų├;ó█īŹ¼F(xi©żn)│╔▒Šæ(zh©żn)┬į;ó▄╠ß╔²║╦ą─ĖéĀÄ┴”ĪŻ

ĪĪĪĪ(3)╝┘Č©įō╠ūŲ┌▒╗ųĖČ©×ķ╣½į╩ārųĄ╠ūŲ┌,Ż¼æ¬(y©®ng)░┤šš╚ńŽ┬įŁät▀MąąĢ■ėŗ╠Ä└ĒŻ║

ĪĪ�,Īó┘╠ūŲ┌╣żŠ▀Ą─╣½į╩ārųĄūāäėą╬│╔Ą─└¹Ą├╗“ōp╩¦æ¬(y©®ng)«ö(d©Īng)ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ;

ĪĪĪĪó┌▒╗╠ūŲ┌ĒŚ─┐ę“▒╗╠ūŲ┌’L(f©źng)ļUą╬│╔Ą─└¹Ą├╗“ōp╩¦æ¬(y©®ng)«ö(d©Īng)ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ,Ż¼═¼Ģrš{(di©żo)š¹▒╗╠ūŲ┌ĒŚ─┐Ą─┘~├µārųĄ,ĪŻ

ĪĪĪĪ(4)

ĪĪĪĪÅ─ė»╠ØŪķørüĒ┐┤Ż¼¼F(xi©żn)žøārĖ±Ą─Ž┬Ą°ī¦(d©Żo)ų┬╝ū╝»łFōp╩¦┴╦80╚fį¬,Ż¼Ą½╩Ūė╔ė┌Ųõį┌Ų┌žø╩ął÷╔ŽĄ─▒ŻųĄ│╔╣”,Ż¼į┌Ų┌žø╩ął÷╔Žė»└¹┴╦100╚fį¬Ż¼ŠC║ŽŲüĒį┌┬▌╝yārĖ±Ž┬Ą°Ą─▓╗└¹Šų├µŽ┬╝ū╝»łF▓╗āH│╔╣”ęÄ(gu©®)▒▄┴╦ārĖ±Ž┬Ą°Ą─’L(f©źng)ļU,Ż¼Č°ŪęŅ~═Ōė»└¹20╚fį¬,ĪŻ

ĪĪĪĪ(5)

ĪĪĪĪ┤╦ĢrĄ─ė»╠ØĀŅør×ķŻ║¼F(xi©żn)žø╩ął÷╔Žė╔ė┌ārĖ±Ą─▓╗└¹ūāäė╩╣╝ū╝»łFōp╩¦80╚fį¬Ż¼Ą½ė╔ė┌Ųõį┌Ų┌žø╩ął÷╔Ž▀Mąą╠ūŲ┌▒ŻųĄ,Ż¼╩šęµ70╚fį¬,Ż¼ęÄ(gu©®)▒▄┴╦¼F(xi©żn)žø╩ął÷╔Ž╠ØōpĄ─Į^┤¾▓┐ĘųĪŻ╚ń╣¹╝ū╝»łFø]ėą▀Mąą╠ūŲ┌▒ŻųĄ,Ż¼ät╠Øōp×ķ80╚fį¬,ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║2013─ĻĖ▀╝ēĢ■ėŗĤÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ╬─š┬Ż║ Ų¾śI(y©©)▓ó┘ÅÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©5Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ Į╚┌╣żŠ▀Ģ■ėŗÅŖ╗»╠ßĖ▀░Ė└²Ęų╬÷Š½▀xŻ©2Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢