問題來源:

考點5:企業(yè)所得稅的收入類型(★★)(P324)

|

類型 |

內涵 |

是否應當計入銷售(營業(yè))收入 |

|

銷售貨物收入 |

指企業(yè)銷售商品,、產品、原材料,、包裝物、低值易耗品以及其他存貨取得的收入 |

√ |

|

提供勞務收入 |

指企業(yè)從事建筑安裝,、修理修配,、交通運輸、倉儲租賃,、金融保險,、郵電通信、咨詢經紀,、文化體育,、科學研究、技術服務,、教育培訓,、餐飲住宿、中介代理,、衛(wèi)生保健,、社區(qū)服務、旅游,、娛樂,、加工以及其他勞務服務活動取得的收入 |

√ |

|

轉讓財產收入 |

指企業(yè)轉讓固定資產、生物資產,、無形資產,、股權、債權等財產取得的收入 |

× |

|

股息,、紅利等 權益性投資收益 |

指企業(yè)因權益性投資從被投資方取得的收入 |

× |

|

利息收入 |

指企業(yè)將資金提供他人使用但不構成權益性投資,,或者因他人占用本企業(yè)資金取得的收入,包括存款利息,、貸款利息,、債券利息、欠款利息等收入 |

× |

|

租金收入 |

指企業(yè)提供固定資產,、包裝物或者其他有形資產的使用權取得的收入 |

√ |

|

特許權使用費收入 |

指企業(yè)提供專利權,、非專利技術、商標權,、著作權以及其他特許權的使用權取得的收入 |

√ |

|

接受捐贈收入 |

指企業(yè)接受的來自其他企業(yè),、組織或者個人無償給予的貨幣性資產、非貨幣性資產 |

× |

|

其他收入 |

指企業(yè)取得《企業(yè)所得稅法》列舉的收入外的其他收入,,包括企業(yè)資產溢余收入(例如,,固定資產盤盈收入、物資及現金的溢余收入),、逾期未退包裝物押金收入,、確實無法償付的應付款項、已作壞賬損失處理后又收回的應收款項,、債務重組收入,、補貼收入、違約金收入,、匯兌收益 |

× (逾期未退包裝物押金收入除外) |

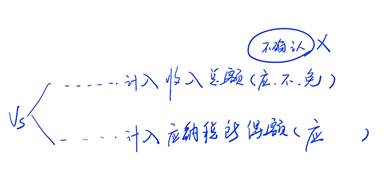

【提示1】上表列舉的收入類型,,不論是否屬于免稅收入、不征稅收入,,均應計入企業(yè)所得稅的收入總額,;但免稅收入、不征稅收入不應計入企業(yè)所得稅應納稅所得額,,即“應納稅所得額=收入總額-不征稅收入-免稅收入-準予扣除項目金額-允許彌補的以前年度虧損”,。

【提示2】“銷售(營業(yè))收入”是計算業(yè)務招待費、廣告費和業(yè)務宣傳費的基數,,具體參考本章考點12,。

馬老師

2020-08-17 10:09:09 2853人瀏覽

應納稅所得額(直接法計算)=收入總額-不征稅收入-免稅收入-各項扣除項目等,;

所以您可以通過這個式子去理解兩者的關系哈,;

因為這里的收入總額包括應稅收入、免稅收入和不征稅收入,;

而計算應納稅所得額的時候,,不征稅收入和免稅收入是不計算應納稅所得額的,所以這里要從收入總額中減去,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-06-29

-

2025-06-25

-

2020-09-02

-

2020-08-28

-

2020-08-10

您可能感興趣的中級會計試題

津公網安備12010202000755號

津公網安備12010202000755號