問(wèn)題來(lái)源:

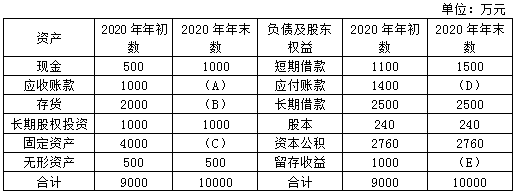

資料一:2020年12月31日的資產(chǎn)負(fù)債表簡(jiǎn)表:

資料二:2020年度的銷售收入為10000萬(wàn)元,銷售成本為7600萬(wàn)元,。2021年的目標(biāo)銷售收入增長(zhǎng)率為100%,且銷售凈利率和股利支付率保持不變,。適用的企業(yè)所得稅稅率為25%,。

資料三:假定資本市場(chǎng)完全有效,該公司普通股β系數(shù)為1.2,,此時(shí)一年期國(guó)債利率為4%,,市場(chǎng)平均報(bào)酬率為14%。

資料四:2021年年初該公司以1160元/張的價(jià)格新發(fā)行每張面值1000元,、5年期,、票面利息率為8%、每年年末付息,、到期一次還本的公司債券,。假定發(fā)行時(shí)的市場(chǎng)利息率為7%,發(fā)行費(fèi)率為2%,。

要求:

(1)根據(jù)資料一,、資料二計(jì)算以下指標(biāo):

①計(jì)算2020年的凈利潤(rùn);

②計(jì)算題目中用字母(A~E)表示的數(shù)值(不需要列示計(jì)算過(guò)程),;

③計(jì)算2021年預(yù)計(jì)增加的留存收益,;

④假定經(jīng)營(yíng)性流動(dòng)資產(chǎn)是敏感性資產(chǎn),經(jīng)營(yíng)性流動(dòng)負(fù)債是敏感性負(fù)債,,公司有足夠的生產(chǎn)能力,,銷售凈利率和股利支付率保持上年不變,利用銷售百分比法預(yù)測(cè)該公司2021年需要增加的資金數(shù)額(不考慮折舊的影響),;

⑤計(jì)算該公司2021年需要增加的外部籌資數(shù)額,。

①2020年的凈利潤(rùn)=10000×15%=1500(萬(wàn)元)

②A:因?yàn)閼?yīng)收賬款周轉(zhuǎn)率=銷售收入/平均應(yīng)收賬款,所以平均應(yīng)收賬款=10000/8=1250(萬(wàn)元),,即(年初應(yīng)收賬款+年末應(yīng)收賬款)/2=1250,,所以年末應(yīng)收賬款=1250×2-1000=1500(萬(wàn)元)

B:因?yàn)榇尕浿苻D(zhuǎn)率=銷貨成本/平均存貨,所以平均存貨=7600/3.8=2000(萬(wàn)元),,即(年初存貨+年末存貨)/2=2000,,所以年末存貨=2000×2-2000=2000(萬(wàn)元)

C:年末固定資產(chǎn)=10000-1000-1500-2000-1000-500=4000(萬(wàn)元)

先計(jì)算E:增加的留存收益=10000×15%×(1-1/3)=1000(萬(wàn)元),,所以年末留存收益=1000+1000=2000(萬(wàn)元)

倒擠D:D=10000-2000-2760-240-2500-1500=1000(萬(wàn)元)

③2021年預(yù)計(jì)增加的留存收益(預(yù)計(jì)利潤(rùn)留存)=10000×(1+100%)×15%×(1-1/3)=2000(萬(wàn)元)

④敏感性資產(chǎn)占銷售收入百分比=(1000+1500+2000)/10000=45%

敏感性負(fù)債占銷售收入百分比=1000/10000=10%

2021年需要增加的資金數(shù)額=10000×(45%-10%)=3500(萬(wàn)元)

⑤2021年需要增加的外部籌資數(shù)額=3500-2000=1500(萬(wàn)元)

新發(fā)行公司債券的資本成本=1000×8%×(1-25%)/[1160×(1-2%)]=5.28%,。

李老師

2021-08-12 17:58:28 3066人瀏覽

尊敬的學(xué)員,您好:

這個(gè)就是計(jì)算利潤(rùn)留存的公式:利潤(rùn)留存=收入*銷售凈利率*(1-股利支付率)

其中,,1-股利支付率=利潤(rùn)留存率,,收入*銷售凈利率=凈利潤(rùn)

利潤(rùn)留存=凈利潤(rùn)*利潤(rùn)留存率

本題中,2020年度收入為10000萬(wàn)元,,銷售凈利率為15%,,股利支付率為1/3,帶入公式即可求出2020年利潤(rùn)留存,。

2020年年末留存收益=2020年年初留存收益+2020年利潤(rùn)留存。

每天努力,,就會(huì)看到不一樣的自己,,加油!

相關(guān)答疑

-

2022-07-14

-

2022-06-16

-

2021-08-06

-

2021-05-09

-

2020-08-10

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 2019年11月5日,因甲公司生產(chǎn)的新型號(hào)手機(jī)發(fā)生質(zhì)量事故,,致使一名消費(fèi)者死亡,。12月3日消費(fèi)者家屬上訴至法院,,要求賠償800萬(wàn)元,至年末本訴訟尚未判決,。甲公司研究認(rèn)為,,質(zhì)量事故已被權(quán)威部門(mén)認(rèn)定,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問(wèn)確定發(fā)生賠償800萬(wàn)元的金額為最佳估計(jì)數(shù),,據(jù)此甲公司確認(rèn)了該項(xiàng)未決訴訟的預(yù)計(jì)負(fù)債。上述會(huì)計(jì)處理體現(xiàn)了會(huì)計(jì)信息質(zhì)量要求中的( ?。?。

- 單選題 下列會(huì)計(jì)科目中,,不屬于負(fù)債類的是( ),。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)