每股收益公式中(EBIT-I)后為什么要乘(1-T)

這個(gè)公式中 EPS= 關(guān)于凈利潤(EBIT-I)x(1-T)部分乘的(1-T)要如何理解,?

關(guān)于凈利潤(EBIT-I)x(1-T)部分乘的(1-T)要如何理解,?

問題來源:

2.財(cái)務(wù)杠桿效應(yīng)(Financial Leverage)

(1)含義

財(cái)務(wù)杠桿效應(yīng)是指由于固定性資本成本(利息,、優(yōu)先股股利等)的存在,而使得企業(yè)的普通股收益(或每股收益)變動(dòng)率大于息稅前利潤變動(dòng)率的現(xiàn)象,。

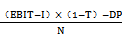

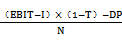

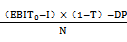

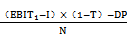

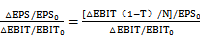

每股收益(Earnings per share)=(凈利潤-優(yōu)先股股利)/普通股股數(shù)

EPS=

(2)財(cái)務(wù)杠桿效應(yīng)的度量指標(biāo)--財(cái)務(wù)杠桿系數(shù)(Degree Of Financial Leverage)

定義公式:

計(jì)算公式推導(dǎo):

①基期:EPS0=

②預(yù)計(jì)期:EPS1=

②-①=△EPS=

DFL=

= =

=

=

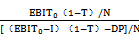

定義公式:

DFL= =

=

計(jì)算公式(不考慮優(yōu)先股時(shí)):

DFL= =

=

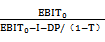

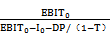

如果企業(yè)既存在固定利息的債務(wù),,也存在固定股息的優(yōu)先股時(shí):

DFL=

【教材例5-14】有甲、乙,、丙三個(gè)公司,,資本總額均為5000萬元,所得稅稅率均為25%,,每股面值均為1元,。甲公司資本全部由普通股組成;乙公司債務(wù)資本2000萬元(利率10%),,普通股3000萬元,;丙公司債務(wù)資本2500萬元(利率10.8%),普通股2500萬元,。三個(gè)公司2018年EBIT均為1000萬元,,2019年EBIT均為1500萬元,EBIT增長了50%,。有關(guān)財(cái)務(wù)指標(biāo)如表5-7所示:

|

表5-7 普通股收益及財(cái)務(wù)杠桿的計(jì)算 |

||||

|

利潤項(xiàng)目 |

甲公司 |

乙公司 |

丙公司 |

|

|

普通股股數(shù)(萬股) |

5000 |

3000 |

2500 |

|

|

利潤總額 |

2018年(萬元) |

1000 |

800 |

730 |

|

2019年(萬元) |

1500 |

1300 |

1230 |

|

|

增長率(%) |

50.00 |

62.50 |

68.49 |

|

|

凈利潤 |

2018年(萬元) |

750 |

600 |

547.50 |

|

2019年(萬元) |

1125 |

975 |

922.50 |

|

|

增長率(%) |

50.00 |

62.50 |

68.49 |

|

|

普通股收益 |

2018年(萬元) |

750 |

600 |

547.50 |

|

2019年(萬元) |

1125 |

975 |

922.50 |

|

|

增長率(%) |

50.00 |

62.50 |

68.49 |

|

|

每股收益 |

2018年(元) |

0.15 |

0.20 |

0.219 |

|

2019年(元) |

0.225 |

0.325 |

0.369 |

|

|

增長率(%) |

50.00 |

62.50 |

68.49 |

|

|

財(cái)務(wù)杠桿系數(shù)(每股收益變動(dòng)率/息稅前利潤變動(dòng)率) |

1.00 |

1.25 |

1.37 |

|

利用計(jì)算公式:

甲的DFL=1000/(1000-0)=1

乙的DFL=1000/(1000-2000×10%)=1.25

丙的DFL=1000/(1000-2500×10.8%)=1.37,。

(3)結(jié)論

|

存在財(cái)務(wù)杠桿效應(yīng)的前提 |

只要企業(yè)融資方式中存在固定性資本成本,就存在財(cái)務(wù)杠桿效應(yīng),。如固定利息,、固定優(yōu)先股股利等的存在,都會(huì)產(chǎn)生財(cái)務(wù)杠桿效應(yīng) |

|

財(cái)務(wù)杠桿 與財(cái)務(wù)風(fēng)險(xiǎn) |

財(cái)務(wù)杠桿系數(shù)越高,,表明普通股收益的波動(dòng)程度越大,,財(cái)務(wù)風(fēng)險(xiǎn)也就越大 |

|

影響財(cái)務(wù)杠桿的因素 |

債務(wù)成本比重越高、固定的資本成本支付額越高,、息稅前利潤水平越低,,財(cái)務(wù)杠桿效應(yīng)越大,,反之則相反 |

樊老師

2020-04-16 12:05:00 9874人瀏覽

EBIT指的是息稅前利潤,,是不考慮利息和所得稅之前的利潤。

EBIT-I指的是稅前利潤,,所以要乘以(1-T),,計(jì)算出凈利潤。

因?yàn)椤懊抗墒找?(凈利潤-優(yōu)先股股利)/普通股股數(shù)”,,所以,,要將息稅前利潤轉(zhuǎn)換為凈利潤。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2023-09-04

-

2020-08-11

-

2020-07-12

-

2020-06-26

-

2020-06-02

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)