2021年輕一146頁(yè)計(jì)算題1第(3)問(wèn)H的計(jì)算方法

請(qǐng)問(wèn)第3小問(wèn)的表格里面的合計(jì)部分中的H是怎么算出來(lái)的?

問(wèn)題來(lái)源:

某企業(yè)于2021年1月1日從租賃公司租入一套設(shè)備,價(jià)值為300萬(wàn)元,租期5年,,租賃期滿時(shí)預(yù)計(jì)殘值10萬(wàn)元?dú)w租賃公司。年利率為8%,,租賃手續(xù)費(fèi)率每年2%,,合同約定租金每年年末支付一次。[(P/F,,8%,5)=0.6806,;(P/F,,10%,5)=0.6209,;(P/A,,8%,,5)=3.9927;(P/A,,10%,,5)=3.7908]

要求:

要求:

(1)計(jì)算租金時(shí)使用的折現(xiàn)率。

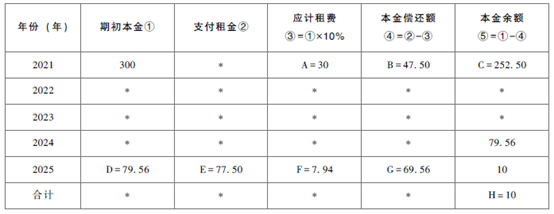

折現(xiàn)率=8%+2%=10%

(2)計(jì)算該設(shè)備的年租金,。

每年租金=[300-10×(P/F,,10%,5)]/(P/A,,10%,,5)=(300-10×0.6209)/3.7908=77.50(萬(wàn)元)

【提示】租賃期滿時(shí)預(yù)計(jì)殘值10萬(wàn)元?dú)w租賃公司,租賃公司獲得殘值收入,,所以可以少收取租金,,因此需要減去殘值收入現(xiàn)值計(jì)算租金。

【提示】租賃期滿時(shí)預(yù)計(jì)殘值10萬(wàn)元?dú)w租賃公司,租賃公司獲得殘值收入,,所以可以少收取租金,,因此需要減去殘值收入現(xiàn)值計(jì)算租金。

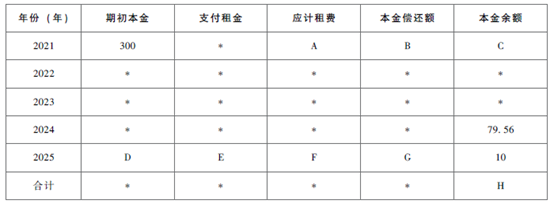

(3)計(jì)算租金攤銷計(jì)劃表中字母A~H代表的金額,。(★★)

租金攤銷計(jì)劃表

單位:萬(wàn)元

注:表內(nèi)“*”表示省略的數(shù)據(jù),。

租金攤銷計(jì)劃表

單位:萬(wàn)元

注:表內(nèi)“*”表示省略的數(shù)據(jù),。

租金攤銷計(jì)劃表

單位:萬(wàn)元

其中:G=79.56-10=69.56(萬(wàn)元);F=77.5-69.56=7.94(萬(wàn)元),。

單位:萬(wàn)元

其中:G=79.56-10=69.56(萬(wàn)元);F=77.5-69.56=7.94(萬(wàn)元),。

查看完整問(wèn)題

樊老師

2021-05-05 10:51:04 2378人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

注意這里的H其實(shí)不是合計(jì)數(shù),,它只是站在租期結(jié)束時(shí)的角度來(lái)看本金余額是多少,,在租期結(jié)束時(shí)本金余額=租期最后一年的本金余額=10(萬(wàn)元)。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油!

有幫助(7)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-07-01

-

2025-06-30

-

2021-10-18

-

2021-09-01

-

2021-08-19

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月31日,,庫(kù)存A產(chǎn)品的成本為800萬(wàn)元,其可變現(xiàn)凈值為750萬(wàn)元,,未計(jì)提過(guò)存貨跌價(jià)準(zhǔn)備,。2×17年12月31日該產(chǎn)品仍未對(duì)外銷售,但是導(dǎo)致A產(chǎn)品減值的因素已經(jīng)消失,,A產(chǎn)品的市場(chǎng)前景明顯好轉(zhuǎn),,其市場(chǎng)銷售價(jià)格為900萬(wàn)元,預(yù)計(jì)銷售稅費(fèi)為20萬(wàn)元,,2×17年12月31日A產(chǎn)品應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為( ?。┤f(wàn)元。

- 單選題 甲公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量,。2×16年12月12日,,甲公司與乙公司簽訂不可撤銷的銷售合同:2×17年2月15日向乙公司銷售同一種型號(hào)的計(jì)算機(jī)1000臺(tái),每臺(tái)售價(jià)3萬(wàn)元(不含增值稅),。2×16年12月31日,,甲公司庫(kù)存該種型號(hào)的計(jì)算機(jī)1300臺(tái),單位成本2.8萬(wàn)元,,賬面成本為3640萬(wàn)元,。2×16年12月31日該批筆記本電腦的市場(chǎng)銷售價(jià)格為每臺(tái)2.6萬(wàn)元,預(yù)計(jì)銷售稅費(fèi)為每臺(tái)0.1萬(wàn)元

- 單選題 A公司期末存貨采用成本與可變現(xiàn)凈值孰低計(jì)量。2×16年12月6日A公司與B公司簽訂銷售合同:由A公司于2×17年3月26日向B公司銷售筆記本電腦2500臺(tái),,每臺(tái)1.2萬(wàn)元,。2×16年12月31日A公司庫(kù)存筆記本電腦3000臺(tái),單位成本1萬(wàn)元,,賬面總成本為3000萬(wàn)元,,未計(jì)提存貨跌價(jià)準(zhǔn)備。2×16年12月31日市場(chǎng)銷售價(jià)格為每臺(tái)0.95萬(wàn)元,,預(yù)計(jì)銷售稅費(fèi)均為每臺(tái)0.05萬(wàn)元,。2×16年12月31日該

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)