問題來源:

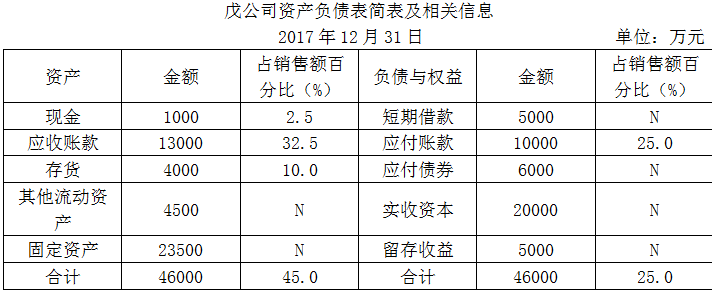

資料一:戊公司2017年12月31日的資產(chǎn)負(fù)債表簡表及相關(guān)信息如下表所示,。

注:表中“N”表示該項目不隨銷售額的變動而變動,。

資料二:戊公司2017年銷售額為40000萬元,銷售凈利率為10%,,利潤留存率為40%,。預(yù)計2018年銷售增長率為30%,銷售凈利率和利潤留存率保持不變,。

資料三:戊公司計劃于2018年1月1日從租賃公司融資租入一臺設(shè)備,。該設(shè)備價值為1000萬元,租期為5年,。租賃期滿時預(yù)計凈殘值為100萬元,,歸租賃公司所有。年利率為8%,,年租賃手續(xù)費為2%,,租金每年年末支付一次。相關(guān)貨幣時間價值系數(shù)為(P/F,,8%,,5)=0.6806;(P/F,,10%,,5)=0.6209;(P/A,,8%,,5)=3.9927;(P/A,,10%,,5)=3.7908,。

資料四:經(jīng)測算,資料三中新增設(shè)備投產(chǎn)后每年能為戊公司增加凈利潤132.5萬元,,設(shè)備年折舊額為180萬元,。

資料五:戊公司采用以下兩種籌資方式:①利用商業(yè)信用:戊公司供應(yīng)商提供的付款條件為“1/10,,N/30”,;②向銀行借款:借款年利率為8%。一年按360天算,。該公司適用的企業(yè)所得稅稅率為25%,。

不考慮增值稅及其他因素的影響。

要求:

(1)根據(jù)資料一和資料二,,計算戊公司2018年下列各項金額:①因銷售增加而增加的資產(chǎn)額,;②因銷售增加而增加的負(fù)債額;③因銷售增加而需要增加的資金量,;④預(yù)計利潤的留存增加額,;⑤外部融資需要量。

①因銷售增加而增加的資產(chǎn)額=40000×30%×45%=5400(萬元)

②因銷售增加而增加的負(fù)債額=40000×30%×25%=3000(萬元)

③因銷售增加而需要增加的資金量=5400-3000=2400(萬元)

④預(yù)計利潤的留存增加額=40000×(1+30%)×10%×40%=2080(萬元)

⑤外部融資需要量=2400-2080=320(萬元)

(2)根據(jù)資料三,,計算下列數(shù)值:①計算租金時使用的折現(xiàn)率,;②該設(shè)備的年租金。

①計算租金時使用的折現(xiàn)率=8%+2%=10%

②該設(shè)備的年租金=[1000-100×(P/F,,10%,,5)]/(P/A,10%,,5)=247.42(萬元)

(3)根據(jù)資料四,,計算下列數(shù)值:①新設(shè)備投產(chǎn)后每年增加的營業(yè)現(xiàn)金凈流量;②如果公司按1000萬元自行購買而非租賃該設(shè)備,,計算該設(shè)備投資的靜態(tài)回收期,。

①新設(shè)備投產(chǎn)后每年增加的營業(yè)現(xiàn)金凈流量=132.5+180=312.5(萬元)

②靜態(tài)回收期=1000/312.5=3.2(年)

(4)根據(jù)資料五,計算并回答如下問題:①計算放棄現(xiàn)金折扣的信用成本率,;②判斷戊公司是否應(yīng)該放棄現(xiàn)金折扣,,并說明理由;③計算銀行借款的資本成本率,。

①放棄現(xiàn)金折扣的信用成本率=1%/(1-1%)×360/(30-10)×100%=18.18%

②戊公司不應(yīng)該放棄現(xiàn)金折扣,。理由:因為放棄現(xiàn)金折扣的信用成本率18.18%>銀行借款利息率8%,所以不應(yīng)該放棄現(xiàn)金折扣,。

③銀行借款的資本成本率=8%×(1-25%)=6%,。

樊老師

2020-09-01 14:22:16 12297人瀏覽

不相等,,稅后經(jīng)營凈利潤-稅后利息費用=凈利潤。在沒有利息費用的情況下二者是相等的。

相關(guān)答疑

-

2021-10-18

-

2021-09-01

-

2021-08-23

-

2021-05-25

-

2020-08-12

您可能感興趣的中級會計試題

- 單選題 某企業(yè)2019年按照國家統(tǒng)一會計規(guī)定計算出利潤總額500萬元,當(dāng)年直接向某老年福利機構(gòu)捐贈20萬元,,通過市人民政府向希望小學(xué)捐贈50萬元,,則該企業(yè)2019年在計算當(dāng)年企業(yè)所得稅應(yīng)納稅所得額時可以在稅前扣除的捐贈金額為( )萬元,。

- 單選題 根據(jù)企業(yè)所得稅法律制度的規(guī)定,,下列資產(chǎn)中,在計算應(yīng)納稅所得額時準(zhǔn)予計提折舊或攤銷費用在稅前扣除的是( ),。

- 單選題 下列承包經(jīng)營的情形中,,應(yīng)以發(fā)包人為增值稅納稅人的是( ),。

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號