問題來源:

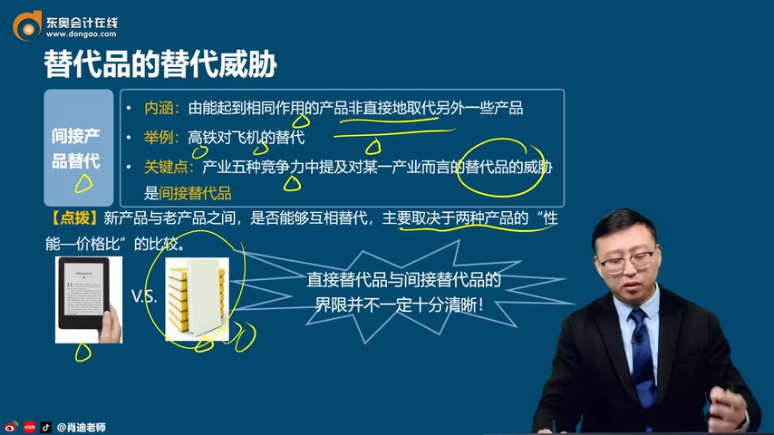

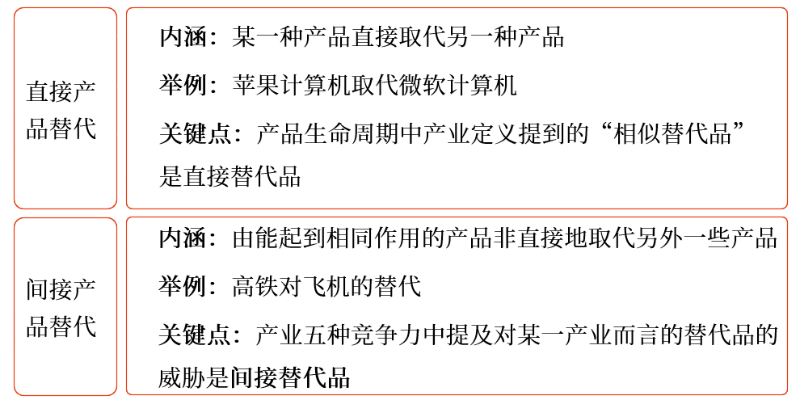

2.替代品的替代威脅

新產(chǎn)品與老產(chǎn)品之間,,是否能夠互相替代,主要取決于兩種產(chǎn)品的“性能—價格比”的比較,。

直接替代品與間接替代品的界限并不一定十分清晰,!

查看完整問題

董老師

2025-04-11 17:37:25 107人瀏覽

尊敬的學員,您好:

在產(chǎn)業(yè)五種競爭力模型中,,替代品特指間接替代品,,因為直接替代品一般屬于同一行業(yè)內(nèi)的競爭。例如,,智能手機品牌間的競爭屬于現(xiàn)有對手間的抗衡(已歸入產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)的競爭范疇),,不屬于替代品威脅。而高鐵替代飛機屬于間接替代,,它們分屬不同細分賽道(鐵路運輸與航空運輸),,這種替代會直接影響原(飛機)產(chǎn)業(yè)的盈利能力,因此需要單獨列為替代品威脅來分析其對行業(yè)的顛覆性影響,。

您再看一下~若是有哪里不理解,,再與老師交流~

希望可以幫助到您O(∩_∩)O~有幫助(2)

答案有問題?

相關答疑

-

2025-04-01

-

2023-08-22

-

2023-07-19

-

2019-08-03

-

2019-07-26

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號