列報(bào)和披露的定義能給區(qū)分一下么,

列報(bào)和披露的定義能給區(qū)分一下么,,下面這三句話讀起來感覺有點(diǎn)暈

問題來源:

第五節(jié) 非無保留意見審計(jì)報(bào)告

【考點(diǎn)5】非無保留意見審計(jì)報(bào)告(★★★應(yīng)用)

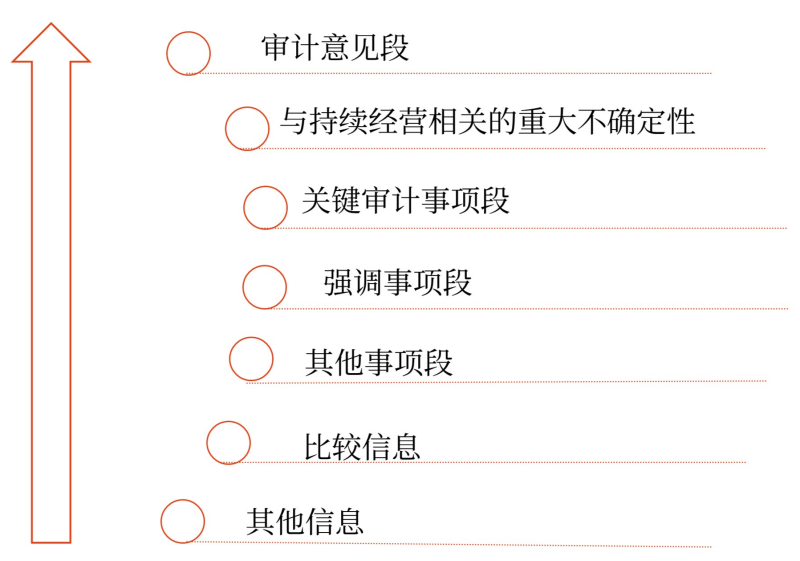

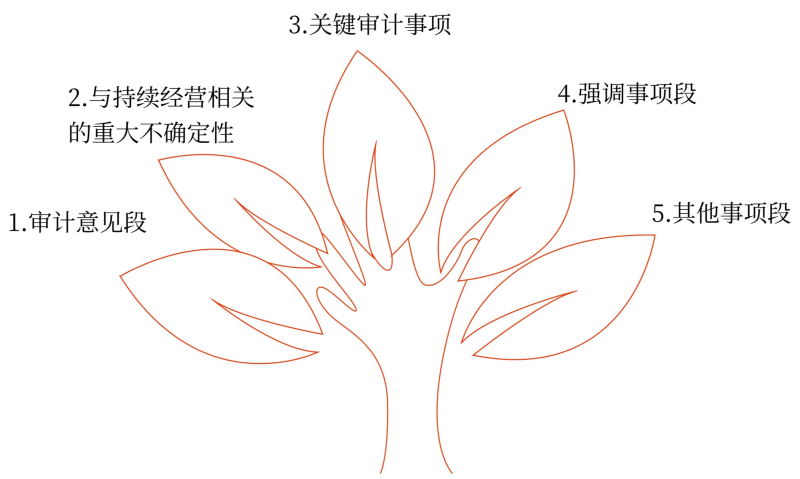

審計(jì)報(bào)告的五個(gè)事項(xiàng)段

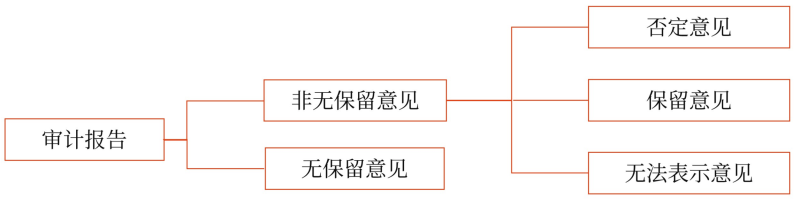

一,、非無保留意見的含義

非無保留意見是指保留意見,、否定意見或無法表示意見,。當(dāng)存在下列情形之一時(shí),,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中發(fā)表非無保留意見:

1.根據(jù)獲取的審計(jì)證據(jù),,得出財(cái)務(wù)報(bào)表整體存在重大錯(cuò)報(bào)的結(jié)論,。(正面得出)

2.無法獲取充分,、適當(dāng)?shù)膶徲?jì)證據(jù),不能得出財(cái)務(wù)報(bào)表整體不存在重大錯(cuò)報(bào)的結(jié)論,。(負(fù)面得出)

(一)當(dāng)出現(xiàn)下列情形時(shí),,財(cái)務(wù)報(bào)表可能存在重大錯(cuò)報(bào)

選擇的會(huì)計(jì)政策的恰當(dāng)性 | (1)選擇的會(huì)計(jì)政策與適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)不一致 (2)財(cái)務(wù)報(bào)表沒有正確描述與資產(chǎn)負(fù)債表、利潤(rùn)表,、所有者權(quán)益變動(dòng)表或現(xiàn)金流量表中的重大項(xiàng)目相關(guān)的會(huì)計(jì)政策,; (3)財(cái)務(wù)報(bào)表沒有按照公允反映的方式列報(bào)交易和事項(xiàng)。 |

對(duì)所選擇的會(huì)計(jì)政策的運(yùn)用 | (1)管理層沒有按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)的要求一貫運(yùn)用所選擇的會(huì)計(jì)政策,,包括管理層未在不同會(huì)計(jì)期間或?qū)ο嗨频慕灰缀褪马?xiàng)一貫運(yùn)用所選擇的會(huì)計(jì)政策(運(yùn)用的一致性),; (2)不當(dāng)運(yùn)用所選擇的會(huì)計(jì)政策(如運(yùn)用中的無意錯(cuò)誤) |

財(cái)務(wù)報(bào)表披露的恰當(dāng)性或充分性 | (1)財(cái)務(wù)報(bào)表沒有包括適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)要求的所有披露 (2)財(cái)務(wù)報(bào)表的披露沒有按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)列報(bào) (3)財(cái)務(wù)報(bào)表沒有作出適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)特定要求之外的其他必要的披露以實(shí)現(xiàn)公允反映。 |

(二)無法獲取充分,、適當(dāng)?shù)膶徲?jì)證據(jù)

類別 | 舉例 |

超出被審計(jì)單位控制的情形 | (1)被審計(jì)單位的會(huì)計(jì)記錄已被毀壞 (2)重要組成部分的會(huì)計(jì)記錄已被政府有關(guān)機(jī)構(gòu)無限期地查封 |

與注冊(cè)會(huì)計(jì)師工作的性質(zhì)或時(shí)間安排相關(guān)的情形 | (1)被審計(jì)單位需要使用權(quán)益法對(duì)聯(lián)營(yíng)企業(yè)進(jìn)行核算,,注冊(cè)會(huì)計(jì)師無法獲取有關(guān)聯(lián)營(yíng)企業(yè)財(cái)務(wù)信息的充分、適當(dāng)?shù)膶徲?jì)證據(jù)以評(píng)價(jià)是否恰當(dāng)運(yùn)用了權(quán)益法 (2)注冊(cè)會(huì)計(jì)師接受審計(jì)委托的時(shí)間安排,,使注冊(cè)會(huì)計(jì)師無法實(shí)施存貨監(jiān)盤 (3)注冊(cè)會(huì)計(jì)師確定僅實(shí)施實(shí)質(zhì)性程序是不充分的,,但被審計(jì)單位的控制是無效的 |

管理層施加限制的情形* | (1)管理層阻止注冊(cè)會(huì)計(jì)師實(shí)施存貨監(jiān)盤 (2)管理層阻止注冊(cè)會(huì)計(jì)師對(duì)特定賬戶余額實(shí)施函證 |

管理層施加的限制可能對(duì)審計(jì)產(chǎn)生其他影響,,例如對(duì)舞弊風(fēng)險(xiǎn)的評(píng)估和對(duì)業(yè)務(wù)保持的考慮。

如果注冊(cè)會(huì)計(jì)師能夠通過實(shí)施替代程序獲取充分適當(dāng)?shù)膶徲?jì)證據(jù),,則無法實(shí)施特定程序并不構(gòu)成審計(jì)受限,。

查看完整問題

李老師

2024-07-20 18:04:12 420人瀏覽

勤奮可愛的學(xué)員,你好:

列報(bào)主要是指在財(cái)務(wù)報(bào)表中以一定的格式和結(jié)構(gòu),,將財(cái)務(wù)信息分門別類地進(jìn)行整理和反映,,以便于理解和分析,通常包括資產(chǎn)負(fù)債表,、利潤(rùn)表,、現(xiàn)金流量表等,是在報(bào)表上如何列示的問題,。而披露則是指對(duì)財(cái)務(wù)報(bào)表中未能詳盡反映的信息或業(yè)務(wù)進(jìn)行詳細(xì)的解釋和說明,,以補(bǔ)充和豐富報(bào)表的內(nèi)容,通常包括附注等,。

簡(jiǎn)單來說,,列報(bào)是財(cái)務(wù)報(bào)表的主體部分,以表格形式呈現(xiàn),;披露則是對(duì)報(bào)表的補(bǔ)充和說明,,以文字或附注形式呈現(xiàn)。

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2025-04-08

-

2025-03-31

-

2025-03-26

-

2024-07-30

-

2020-01-07

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)