資料5(2)問,,沒有考慮與專家達(dá)成一致意見

請問第(2)問的內(nèi)容哪里體現(xiàn)了和專家達(dá)成一致意見

問題來源:

資料一:

A注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

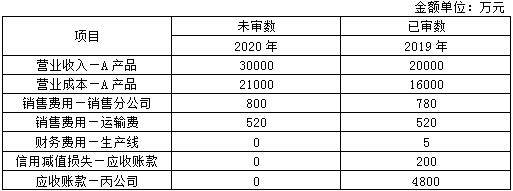

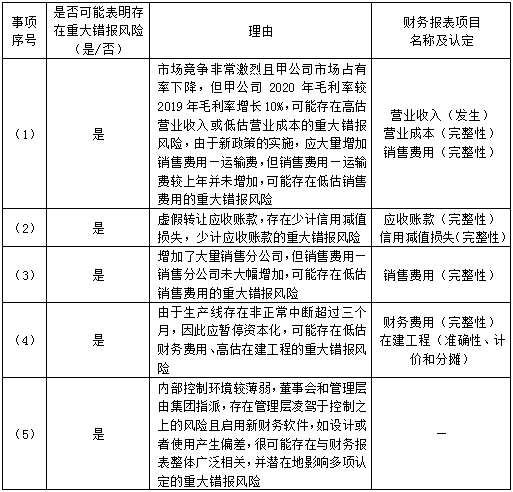

(1)隨著對抗癌藥物的需求增大,,抗癌藥物行業(yè)發(fā)展較快,。盡管甲公司在最近幾年銷售額增長幅度較大,但由于眾多民營企業(yè)紛紛進(jìn)入抗癌藥物行業(yè),,導(dǎo)致甲公司市場占有率呈逐年下降趨勢,。甲公司抗癌藥物方面的主要產(chǎn)品A產(chǎn)品市場競爭非常激烈。為提高競爭力,,2020年甲公司推出新政策:改變發(fā)貨方式,,由原客戶自提改為免費(fèi)運(yùn)輸?shù)娇蛻魝}庫。

(2)甲公司與某資產(chǎn)管理公司乙公司于2020年11月24日簽訂協(xié)議,,由乙公司以2020年12月31日為基準(zhǔn)日,,原價(jià)受讓甲公司對丙公司的應(yīng)收賬款合計(jì)4800萬元;同時(shí)由甲公司出資4800萬元,,購買乙公司委托某證券公司丁公司發(fā)行的一項(xiàng)理財(cái)產(chǎn)品,,約定理財(cái)產(chǎn)品投資標(biāo)的為協(xié)議受讓對丙公司的應(yīng)收賬款收益權(quán)資產(chǎn)。

(3)甲公司采用自營的銷售方式在國內(nèi)市場銷售產(chǎn)品,,將產(chǎn)品發(fā)往各地的銷售分公司,,由銷售分公司在當(dāng)?shù)剡M(jìn)行銷售。2020年甲公司新設(shè)立18個(gè)銷售分公司,,當(dāng)年銷售分公司數(shù)量達(dá)33個(gè),。

(4)甲公司為擴(kuò)大出口,新增了一條生產(chǎn)線,,2019年11月1日為此生產(chǎn)線借款1000萬元,,年利率6%,并于2019年12月1日正式開工,,預(yù)計(jì)于2021年2月完工,,2020年3月因勞務(wù)糾紛項(xiàng)目停工,同年8月重新啟動建設(shè),。

(5)甲公司為W集團(tuán)的組成部分,,甲公司董事會和管理層由W集團(tuán)指派,,甲公司無建議權(quán),根據(jù)下達(dá)指令統(tǒng)一執(zhí)行,,根據(jù)W集團(tuán)的統(tǒng)一要求,,自2020年1月1日起,甲公司開始啟用新的財(cái)務(wù)軟件,。

資料二:

A注冊會計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計(jì)師在審計(jì)工作底稿中記錄了審計(jì)程序,部分內(nèi)容摘錄如下:

(1)接受委托前,,A注冊會計(jì)師與前任注冊會計(jì)師進(jìn)行了溝通,,具體內(nèi)容包括:甲公司是否誠信,有無重大會計(jì),、審計(jì)的意見分歧,。

(2)在了解甲公司財(cái)務(wù)系統(tǒng)與業(yè)務(wù)管理信息系統(tǒng)后發(fā)現(xiàn),甲公司為防止已記賬的收入未發(fā)生或不準(zhǔn)確,,制定如下內(nèi)部控制制度:會計(jì)將經(jīng)批準(zhǔn)的業(yè)務(wù)管理信息系統(tǒng)傳遞過來的銷售訂單,、客戶簽字確認(rèn)的發(fā)運(yùn)憑單和財(cái)務(wù)系統(tǒng)中的發(fā)票所載信息相互核對無誤后,編制記賬憑證(附上述單據(jù)),,經(jīng)財(cái)務(wù)部經(jīng)理審核后入賬,。A注冊會計(jì)師對財(cái)務(wù)系統(tǒng)中此業(yè)務(wù)流程進(jìn)行了測試,并檢查相關(guān)憑證,,得出內(nèi)部控制有效的結(jié)論,。

(3)根據(jù)甲公司規(guī)定,產(chǎn)品送達(dá)后,,甲公司要求客戶經(jīng)辦人員在發(fā)運(yùn)憑單上簽字,。財(cái)務(wù)部將客戶簽字確認(rèn)的發(fā)運(yùn)憑單作為收入確認(rèn)的依據(jù)之一,A注冊會計(jì)師對該控制的預(yù)期偏差率為零,,采用非統(tǒng)計(jì)抽樣從收入明細(xì)賬中抽取50筆交易,,檢查發(fā)運(yùn)憑單是否經(jīng)客戶簽字確認(rèn)。經(jīng)檢查,,有1張發(fā)運(yùn)憑單未經(jīng)客戶簽字,。考慮到差異較小,,A注冊會計(jì)師擬信賴此項(xiàng)控制,,以縮小實(shí)質(zhì)性程序范圍。

(4)甲公司2020年11月業(yè)務(wù)管理信息系統(tǒng)進(jìn)行了擴(kuò)容升級,,A注冊會計(jì)師認(rèn)為不存在特別風(fēng)險(xiǎn),,擬信賴并利用上年控制測試運(yùn)行有效的審計(jì)證據(jù)。

(5)甲公司內(nèi)部審計(jì)經(jīng)理由財(cái)務(wù)部經(jīng)理兼任,,A注冊會計(jì)師利用了其出具的2020年內(nèi)部審計(jì)報(bào)告,,對主要的控制節(jié)點(diǎn)進(jìn)行梳理和了解,,并重點(diǎn)關(guān)注了報(bào)告中提出的3項(xiàng)內(nèi)部控制重大缺陷,擴(kuò)大范圍進(jìn)行了測試,,結(jié)果滿意,。

資料四:

A注冊會計(jì)師在審計(jì)工作底稿中記錄了審計(jì)程序及其他事項(xiàng),部分內(nèi)容摘錄如下:

(1)在對收入進(jìn)行抽樣測試時(shí),,發(fā)現(xiàn)一筆收入賬面金額為2630萬元,,后附的銷售合同頁面有污損,金額無法確定,,財(cái)務(wù)經(jīng)理解釋污損系財(cái)務(wù)人員過失所致,A注冊會計(jì)師認(rèn)可了財(cái)務(wù)經(jīng)理的說法,,因此直接另外選取了一份樣本進(jìn)行測試,,結(jié)果滿意。

(2)甲公司應(yīng)收賬款明細(xì)賬中記錄應(yīng)收己公司6900萬元,,賬期2年,。其他會計(jì)師事務(wù)所的注冊會計(jì)師2019年度審計(jì)時(shí)審核了甲公司對己公司的銷售合同,對應(yīng)收賬款執(zhí)行了函證程序,,A注冊會計(jì)師查閱了前任注冊會計(jì)師的工作底稿,,結(jié)果滿意。2020年度審計(jì)時(shí)詢問了甲公司財(cái)務(wù)人員,,得知己公司應(yīng)收賬款仍未收回,,直接在底稿中復(fù)制了上年的信息。

(3)執(zhí)行審計(jì)程序時(shí)發(fā)現(xiàn)甲公司存在一筆賬外資金,,通過互聯(lián)網(wǎng)支付留存于第三方支付平臺的資金550萬元,,A注冊會計(jì)師獲取了相關(guān)開戶信息和對賬單,對大額交易實(shí)施了檢查程序,,經(jīng)核對無差異,,提出了審計(jì)調(diào)整建議:增加貨幣資金550萬元。

(4)甲公司某重要子公司S公司多記營業(yè)收入4500萬元,,多記營業(yè)成本4100萬元,,甲公司直接在合并財(cái)務(wù)報(bào)表中調(diào)減了S公司營業(yè)利潤400萬元,A注冊會計(jì)師認(rèn)為已得到適當(dāng)調(diào)整,,結(jié)果滿意,。

資料五:

A注冊會計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

(1)A注冊會計(jì)師發(fā)現(xiàn)上期數(shù)據(jù)存在重大錯(cuò)報(bào),,而前任注冊會計(jì)師出具了無保留意見的審計(jì)報(bào)告,,對應(yīng)數(shù)據(jù)未經(jīng)重述,A注冊會計(jì)師認(rèn)為此錯(cuò)報(bào)對本期財(cái)務(wù)報(bào)表已無影響,,擬發(fā)表無保留意見,。

(2)A注冊會計(jì)師聘請?jiān)u估專家對甲公司研發(fā)的中藥萃取技術(shù)確認(rèn)的金額進(jìn)行復(fù)核,。A注冊會計(jì)師評價(jià)了專家的勝任能力、專業(yè)素質(zhì),、客觀性及專長領(lǐng)域,,獲取了專家的復(fù)核報(bào)告,據(jù)此認(rèn)可了專家的工作,。

(3)甲公司董事會決議通過了《關(guān)于對公司固定資產(chǎn)相關(guān)折舊政策進(jìn)行調(diào)整的議案》,,決定自2020年7月起對公司固定資產(chǎn)相關(guān)折舊政策進(jìn)行調(diào)整,殘值率由原來的3%提高到10%,,折舊年限由10年延長至15年,,由于采用未來適用法,該項(xiàng)會計(jì)估計(jì)變更未在財(cái)務(wù)報(bào)表附注中進(jìn)行披露,。A注冊會計(jì)師核對折舊金額后結(jié)果滿意,。

(4)甲公司審計(jì)報(bào)告及財(cái)務(wù)報(bào)表對外報(bào)出后,A注冊會計(jì)師知悉了甲公司2021年1月底外地倉庫失火事件,,管理層進(jìn)行了披露,,A注冊會計(jì)師實(shí)施了相關(guān)審計(jì)程序,并出具了新的審計(jì)報(bào)告,,并在新審計(jì)報(bào)告中增加強(qiáng)調(diào)事項(xiàng)段對此事件進(jìn)行說明,。

要求:

*【注】(2)甲公司將4800萬元應(yīng)收賬款銷售給資產(chǎn)管理公司乙公司,;乙公司委托丁公司發(fā)行理財(cái)產(chǎn)品(標(biāo)的為4800萬應(yīng)收賬款收益權(quán)資產(chǎn)),甲公司又購買此理財(cái)產(chǎn)品,,甲公司通過復(fù)雜的中間公司進(jìn)行交易,,虛假轉(zhuǎn)讓應(yīng)收賬款,存在少計(jì)信用減值損失和應(yīng)收賬款的風(fēng)險(xiǎn),。

|

事項(xiàng) 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

否 |

前后任注冊會計(jì)師溝通內(nèi)容不完整,,還需溝通:①前任注冊會計(jì)師向被審計(jì)單位治理層通報(bào)的管理層舞弊,、違反法律法規(guī)行為以及值得關(guān)注的內(nèi)部控制缺陷,;②前任注冊會計(jì)師認(rèn)為導(dǎo)致被審計(jì)單位變更會計(jì)師事務(wù)所的原因 |

|

(2) |

否 |

未對業(yè)務(wù)管理信息系統(tǒng)進(jìn)行測試 |

|

(3) |

否 |

控制的預(yù)期偏差率為零,測試結(jié)果存在偏差,,不得信賴此項(xiàng)控制 |

|

(4) |

否 |

系統(tǒng)發(fā)生了變化,,不得直接利用以前年度獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù) |

|

(5) |

否 |

內(nèi)部審計(jì)在被審計(jì)單位的地位以及相關(guān)政策和程序不足以支持內(nèi)部審計(jì)人員的客觀性,注冊會計(jì)師不得利用內(nèi)部審計(jì)的工作 |

|

事項(xiàng) 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

否 |

無法對選取的項(xiàng)目實(shí)施檢查時(shí),注冊會計(jì)師要考慮將其視為偏差,,且要考慮造成該限制的原因,,以及該限制可能對其了解內(nèi)部控制和評估重大錯(cuò)報(bào)風(fēng)險(xiǎn)產(chǎn)生的影響 |

|

(2) |

否 |

應(yīng)當(dāng)實(shí)施函證程序/僅詢問無法獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù) |

|

(3) |

是 |

— |

|

(4) |

否 |

如果注冊會計(jì)師認(rèn)為某一單項(xiàng)錯(cuò)報(bào)是重大的,,則該項(xiàng)錯(cuò)報(bào)不太可能被其他錯(cuò)報(bào)抵銷/應(yīng)分別調(diào)整子公司營業(yè)收入和營業(yè)成本的金額 |

|

事項(xiàng) 序號 |

是否恰當(dāng) (是/否) |

理由 |

|

(1) |

否 |

注冊會計(jì)師應(yīng)當(dāng)就包含在財(cái)務(wù)報(bào)表中的對應(yīng)數(shù)據(jù),,在審計(jì)報(bào)告中對本期財(cái)務(wù)報(bào)表發(fā)表保留或否定意見 |

|

(2) |

否 |

未評價(jià)專家工作的恰當(dāng)性 |

|

(3) |

否 |

會計(jì)估計(jì)變更應(yīng)在財(cái)務(wù)報(bào)表附注中披露,未披露應(yīng)考慮對審計(jì)報(bào)告意見類型的影響 |

|

(4) |

是 |

— |

朱老師

2021-09-03 14:20:30 4507人瀏覽

如您所述,,這塊沒有信息體現(xiàn)和專家達(dá)成一致意見,但是這塊其實(shí)不是本題的重點(diǎn),,或者隱含了的,,【獲取了專家的復(fù)核報(bào)告】,這塊表明專家已經(jīng)工作了,,那么其實(shí)就表明之前是與專家達(dá)成一致了的,,所以不用單獨(dú)考慮這塊內(nèi)容的,關(guān)鍵其實(shí)在于【獲取了專家的復(fù)核報(bào)告,,(這塊缺少環(huán)節(jié),,缺少東西),據(jù)此認(rèn)可了專家的工作】,,這樣一個(gè)思路,,您參照來看一下。

您再理解理解,,哪塊還有問題,,歡迎繼續(xù)探討,。相關(guān)答疑

-

2023-07-09

-

準(zhǔn)確性認(rèn)定和發(fā)生,、完整性怎么區(qū)分?

評價(jià)審計(jì)過程中發(fā)現(xiàn)的錯(cuò)報(bào)審計(jì)報(bào)告-對應(yīng)數(shù)據(jù)

2021-09-15

-

2021-09-12

-

2021-09-11

-

2021-08-04

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號