資料五第一問:錯報什么情況下可以抵銷,,什么情況下不能抵銷?

這兩項為什么可以抵消,?麻煩老師分別舉例子,,什么情況可以抵消,什么情況不能抵消,,我記得老師講過有不能抵消的情況

問題來源:

甲公司是ABC會計師事務所的常年審計客戶,主要從事電子產品的生產和銷售。A注冊會計師負責審計甲公司2020年度財務報表,,確定財務報表整體的重要性為300萬元,,實際執(zhí)行的重要性為150萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內容摘錄如下:

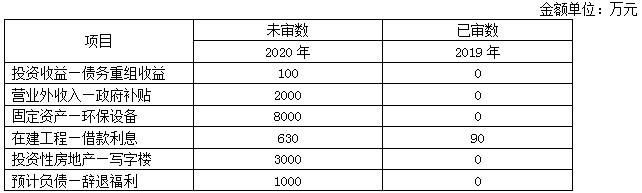

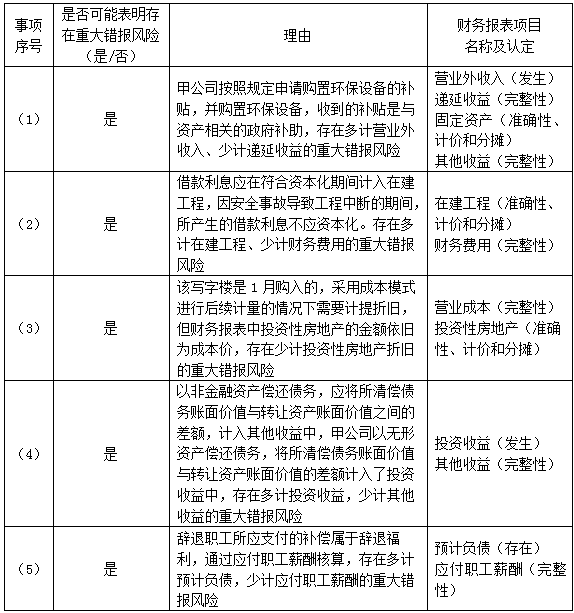

(1)2020年8月,,甲公司按照規(guī)定申請購置環(huán)保設備的補貼,并購置環(huán)保設備,。2020年12月收到政府補貼2000萬元,。

(2)2019年11月,甲公司借入2年期、年利率6%的銀行借款9000萬元用于擴建現(xiàn)有生產線(假設不考慮利息收入),,該生產線2019年8月開工,,預計2020年末完工投入使用,2020年5月初,,由于工程施工發(fā)生了安全事故,,導致工程中斷,直到9月初才復工,。

(3)甲公司采用成本模式對2020年1月新購入的一棟用于出租的寫字樓進行后續(xù)計量,,該寫字樓的取得成本為3000萬元,2020年其后續(xù)計量模式未發(fā)生變動,。

(4)2020年7月8日,,甲公司向乙公司購買一批商品,甲公司將其應當負擔的1000萬元款項分類為以攤余成本計量的金融負債,,2020年11月,,雙方簽訂債務重組合同,,甲公司以一項無形資產償還該欠款,,該無形資產的賬面余額為1200萬元,已計提攤銷300萬元,,月末雙方完成無形資產轉讓手續(xù),,由乙公司支付評估費5萬元。(5)為完成轉產計劃,,甲公司管理層制訂一項辭退計劃,,于2021年7月1日起將以職工自愿方式辭退大量職工,該計劃已于2020年12月20日經(jīng)董事會批準,,將于下年實施完畢,。根據(jù)擬辭退職工數(shù)量的最佳估計數(shù)及應支付補償確定預計補償總額為1000萬元。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分內容摘錄如下:

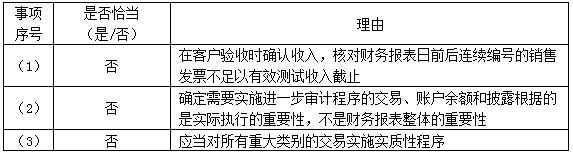

(1)甲公司在發(fā)貨時開具銷售發(fā)票,在客戶驗收后確認銷售收入,。銷售發(fā)票按發(fā)貨順序連續(xù)編號,。A注冊會計師擬選取2020年12月最后若干張和2021年1月最前若干張銷售發(fā)票,檢查其對應的銷售收入是否分別記錄在2020年度和2021年度,。

(2)擬實施的進一步審計程序的范圍是:金額高于財務報表整體的重要性的財務報表項目,;金額低于財務報表整體的重要性但存在舞弊風險、低估風險或匯總起來金額可能重大的項目,。

(3)A注冊會計師了解了與收入確認相關內部控制,,認為其設計有效并得到執(zhí)行,且根據(jù)對被審計單位及其環(huán)境的了解,認為其不存在特別風險,,擬僅對其實施控制測試,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內容摘錄如下:

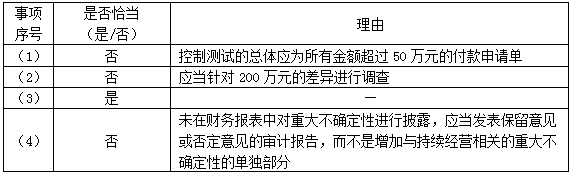

(1)財務總監(jiān)負責審批金額超過50萬元的付款申請單,并在系統(tǒng)中進行電子簽署,。為測試該控制運行的有效性,,A注冊會計師從系統(tǒng)中導出已經(jīng)財務總監(jiān)審批的付款申請單,抽取樣本進行檢查,。

(2)A注冊會計師采用實質性分析程序測試甲公司2020年度的銷售費用,可接受的差異額為150萬元,,已記錄金額與預期值之間存在200萬元差異,,A注冊會計師就超出可接受的差異額的50萬元獲取了充分、適當?shù)膶徲嬜C據(jù),。

(3)因對丁公司應付賬款的函證未得到回應,,A注冊會計師在實施存貨監(jiān)盤和存貨采購截止測試的基礎上,檢查了期后付款記錄,,與丁公司的往來函件,,相關采購合同、訂單,、發(fā)票,、驗收單等。

(4)甲公司2020年多筆大額債務到期,,且未能順利得到展期,,甲公司計劃出售幾棟辦公樓以緩解資金壓力,A注冊會計師據(jù)此認為甲公司持續(xù)經(jīng)營假設適當?shù)嬖谥卮蟛淮_定性,,由于甲公司未在財務報表中對持續(xù)經(jīng)營能力的重大不確定性進行披露,,A注冊會計師在無保留意見的審計報告中增加了與持續(xù)經(jīng)營相關的重大不確定性的單獨部分。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,,部分內容摘錄如下:

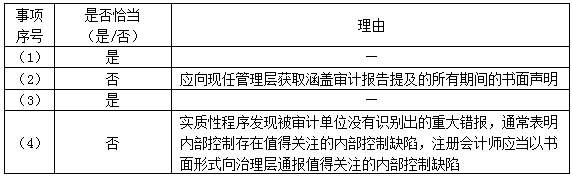

(1)2020年末,,甲公司多計應收丙公司款項1000萬元,少計應收丁公司款項980萬元,,A注冊會計師認為兩項錯報相抵后的金額不重大,,同意管理層不予調整。

(2)2020年11月,,甲公司更換了主要管理層成員,。由于現(xiàn)任管理層僅就其任職期間提供書面聲明,A注冊會計師向前任管理層獲取了其在任時相關期間的書面聲明,。

(3)在審計報告日后,,財務報表對外報出前,,甲公司管理層修改了2020年度財務報表的一項重大錯報,并在財務報表附注中披露了修改原因,。A注冊會計師就修改事項實施了必要的審計程序,,同時將針對期后事項的審計程序延伸至新的審計報告日,并對修改后的財務報表出具了新的審計報告,。

(4)A注冊會計師在審計過程中通過實質性程序發(fā)現(xiàn)了甲公司內部控制沒有識別出的重大錯報,,因此,立即向治理層以口頭形式通報了該內部控制缺陷,。

要求:

(1)針對資料(一)第(1)至(5)項,,結合資料(二),假定不考慮其他條件,,逐項指出資料(一)所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,簡要說明理由,。如果認為該風險為認定層次重大錯報風險,,說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

(2)針對資料(三)第(1)至(3)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當。如不恰當,,簡要說明理由,。

(3)針對資料(四)第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當,。如不恰當,,簡要說明理由。

(4)針對資料(五)第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當,。如不恰當,,簡要說明理由。

景老師

2021-08-04 13:18:16 3402人瀏覽

勤奮刻苦的同學,,您好:

因為他們兩個同屬于應收賬款,,在財務報表中我們最終也只是列示應收賬款的一個總額,并不會細化到XX公司,,所以他錯也是窩里錯,,錯不出應收賬款這個報表項目。

而您說的不能抵消的情況,,例如,,如果收入存在重大髙估,即使這項錯報對收益的影響完全可被相同金額的費用高估所抵銷,,注冊會計師仍認為財務報表整體存在重大錯報(比如收入多計了一千萬,,成本多計了一千萬,這種就是不能抵銷的)。對于同一賬戶余額或同一類別的交易內部的錯報,,這種抵銷可能是適當?shù)模ㄟ@個就是本題所說的情況),。

每天努力,就會看到不一樣的自己,,加油,!

相關答疑

-

2023-11-06

-

2023-08-14

-

2021-06-06

-

2020-08-21

-

2019-09-16

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號