輕二366頁(yè)第1題資料三第一小問解答

請(qǐng)問老師:確認(rèn)收入僅以客戶簽字的發(fā)運(yùn)憑證就可以嗎,?難道不需要銷售發(fā)票嗎,?

問題來源:

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

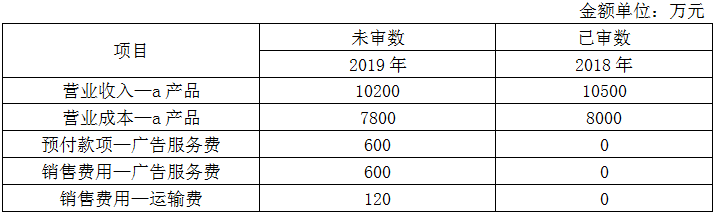

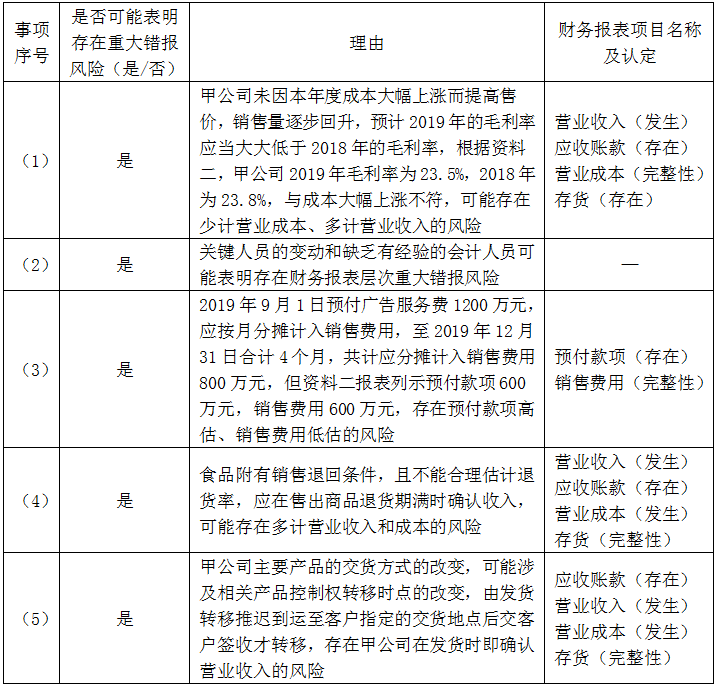

(1)2019年6月20日,,媒體曝光甲公司的a產(chǎn)品存在嚴(yán)重的食品安全問題。受食品安全事件的影響,,甲公司產(chǎn)品出現(xiàn)滯銷,。為恢復(fù)市場(chǎng)占有率,甲公司未因本年度成本大幅上漲而提高售價(jià),,銷售量逐步回升,。

(2)甲公司財(cái)務(wù)總監(jiān)已在甲公司工作超過6年,于2019年9月勞動(dòng)合同到期后被甲公司的競(jìng)爭(zhēng)對(duì)手高薪聘請(qǐng),。由于工作壓力大,,甲公司會(huì)計(jì)部門人員流動(dòng)頻繁,,除會(huì)計(jì)主管服務(wù)期超過2年外,其余人員的平均服務(wù)期少于1年,。

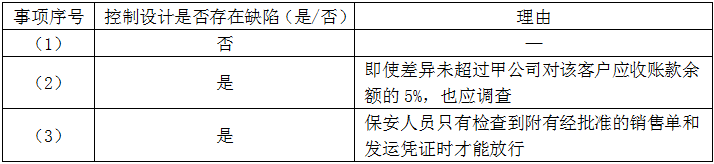

(3)2019年9月1日,,甲公司與丙公司簽訂協(xié)議,自當(dāng)月起,,由丙公司為甲公司提供為期12個(gè)月的廣告營(yíng)銷服務(wù),。甲公司于2019年9月1日向丙公司預(yù)付6個(gè)月廣告服務(wù)費(fèi),每月200萬元,。

(4)2019年10月,,甲公司推出新型速凍食品,保質(zhì)期為1年,。合同約定,,客戶在購(gòu)買食品三個(gè)月內(nèi)發(fā)現(xiàn)質(zhì)量問題,無論是否拆袋及使用,,均可無條件退貨,。截至2019年12月31日,甲公司共計(jì)售出十萬份,。因上市時(shí)間較短,,管理層無法合理估計(jì)退貨率。

(5)自2019年11月起,,甲公司將主要產(chǎn)品交貨方式由在甲公司倉(cāng)庫(kù)交貨,,改為運(yùn)至客戶指定交貨地點(diǎn)交客戶簽收,,但客戶需承擔(dān)甲公司因此而發(fā)生運(yùn)費(fèi)的80%,。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所獲取的甲公司財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

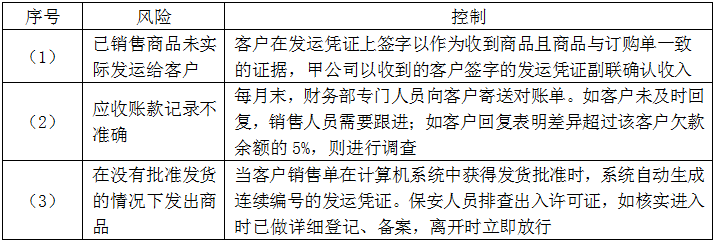

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司銷售與收款循環(huán)的內(nèi)部控制,,部分內(nèi)容摘錄如下:

資料四:

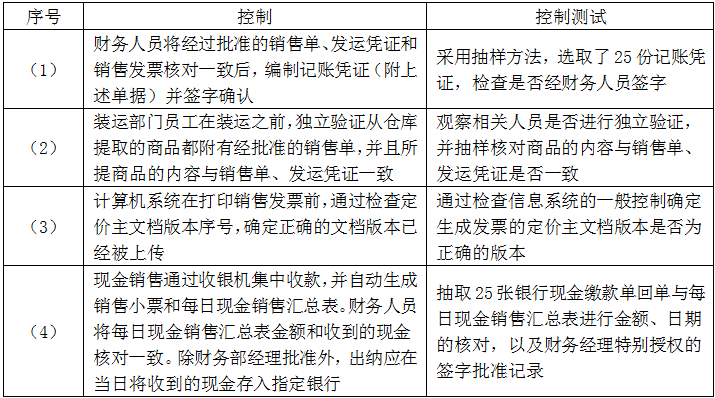

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施的控制測(cè)試,,部分內(nèi)容摘錄如下:

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施的實(shí)質(zhì)性程序,部分內(nèi)容摘錄如下:

(1)甲公司年末應(yīng)收賬款余額為1000萬元,。A注冊(cè)會(huì)計(jì)師選取前10大供貨商實(shí)施函證,,均收到回函?;睾@示一筆5萬元的差異,,管理層同意調(diào)整。因回函總額占應(yīng)收賬款余額的78%,,A注冊(cè)會(huì)計(jì)師沒有對(duì)剩余總體實(shí)施其他審計(jì)程序,。

(2)2019年,甲公司以8000萬元的價(jià)格向其母公司購(gòu)買一條生產(chǎn)線,。A注冊(cè)會(huì)計(jì)師認(rèn)為該交易超出甲公司正常經(jīng)營(yíng)過程,,很可能不存在相關(guān)的內(nèi)部控制,,直接實(shí)施了實(shí)質(zhì)性程序。

(3)甲公司財(cái)務(wù)人員手工編制了應(yīng)收賬款賬齡分析表,。A注冊(cè)會(huì)計(jì)師基于該賬齡分析表測(cè)試了壞賬準(zhǔn)備中按預(yù)期信用損失計(jì)提的部分,。

資料六:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

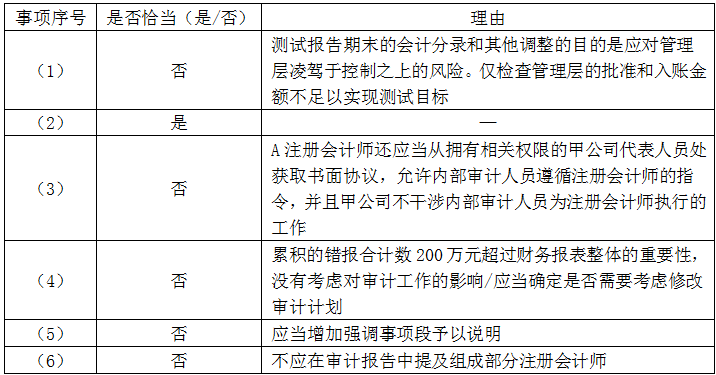

(1)A注冊(cè)會(huì)計(jì)師在測(cè)試甲公司臨近2019年末的會(huì)計(jì)分錄和其他調(diào)整時(shí),,選取了40筆符合預(yù)定特征的樣本項(xiàng)目,,檢查這些會(huì)計(jì)分錄和其他調(diào)整是否獲得管理層批準(zhǔn),入賬金額是否準(zhǔn)確,,未發(fā)現(xiàn)錯(cuò)報(bào),。

(2)懷疑存在的甲公司違反法律法規(guī)的行為導(dǎo)致對(duì)管理層及治理層的誠(chéng)信產(chǎn)生質(zhì)疑,A注冊(cè)會(huì)計(jì)師考慮在法律法規(guī)允許的情況下解除業(yè)務(wù)約定,,并就此征詢了法律意見,。

(3)針對(duì)甲公司2019年公司層面控制的有效性,A注冊(cè)會(huì)計(jì)師擬利用內(nèi)部審計(jì)人員提供直接協(xié)助,。在此之前,,A注冊(cè)會(huì)計(jì)師從內(nèi)部審計(jì)人員處獲取了書面協(xié)議,以表明其將按照A注冊(cè)會(huì)計(jì)師的指令對(duì)特定事項(xiàng)保密,,并將對(duì)其客觀性受到的任何不利影響告知A注冊(cè)會(huì)計(jì)師,。

(4)審計(jì)過程中累積的錯(cuò)報(bào)合計(jì)數(shù)為200萬元。因管理層已全部更正,,A注冊(cè)會(huì)計(jì)師認(rèn)為錯(cuò)報(bào)對(duì)審計(jì)工作和審計(jì)報(bào)告均無影響,。

(5)甲公司管理層在2019年財(cái)務(wù)報(bào)表附注中披露了2020年1月發(fā)生的一項(xiàng)重大收購(gòu)。A注冊(cè)會(huì)計(jì)師認(rèn)為該事項(xiàng)對(duì)財(cái)務(wù)報(bào)表使用者理解財(cái)務(wù)報(bào)表至關(guān)重要,,擬在審計(jì)報(bào)告中增加其他事項(xiàng)段予以說明,。

(6)因持續(xù)經(jīng)營(yíng)能力存在重大不確定性,組成部分注冊(cè)會(huì)計(jì)師對(duì)甲公司的子公司出具了帶“與持續(xù)經(jīng)營(yíng)相關(guān)的重大不確定性”單獨(dú)部分的無保留意見審計(jì)報(bào)告,。甲公司管理層認(rèn)為該事項(xiàng)不會(huì)對(duì)甲公司合并財(cái)務(wù)報(bào)表產(chǎn)生重大影響,。A注冊(cè)會(huì)計(jì)師同意甲公司管理層的判斷,擬在無保留意見審計(jì)報(bào)告中增加其他事項(xiàng)段,,提及組成部分注冊(cè)會(huì)計(jì)師對(duì)子公司出具的審計(jì)報(bào)告類型,、日期和組成部分注冊(cè)會(huì)計(jì)師名稱。

要求:

(1)針對(duì)資料一第(1)至(5)項(xiàng),,結(jié)合資料二,,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,簡(jiǎn)要說明理由。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),,說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于應(yīng)收賬款,、預(yù)付款項(xiàng),、應(yīng)付職工薪酬、長(zhǎng)期應(yīng)付款,、營(yíng)業(yè)收入,、營(yíng)業(yè)成本、銷售費(fèi)用,、存貨)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響),。

(2)針對(duì)資料三第(1)至(3)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出資料三所列控制的設(shè)計(jì)是否存在缺陷,。如認(rèn)為存在缺陷,簡(jiǎn)要說明理由,。

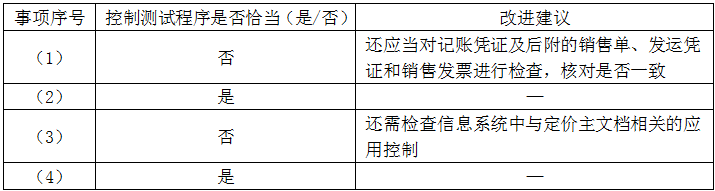

(3)針對(duì)資料四第(1)至(4)項(xiàng),,假定這些控制的設(shè)計(jì)有效并得到執(zhí)行,根據(jù)控制測(cè)試及其結(jié)果,,逐項(xiàng)指出資料四所列控制測(cè)試程序是否恰當(dāng),。如不恰當(dāng),提出改進(jìn)建議,。

(4)針對(duì)資料五第(1)至(3)項(xiàng),,假定不考慮其他條件,逐項(xiàng)指出所列實(shí)質(zhì)性程序是否恰當(dāng),。如不恰當(dāng),,簡(jiǎn)要說明理由。

(5)針對(duì)資料六第(1)至(6)項(xiàng),,假定不考慮其他條件,,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡(jiǎn)要說明理由,。

王老師

2020-08-28 18:18:35 4840人瀏覽

這里發(fā)運(yùn)憑證就是可以的,,發(fā)運(yùn)憑證即在發(fā)運(yùn)貨物時(shí)填制的,用以反映發(fā)出商品的規(guī)格,、數(shù)量和其他有關(guān)內(nèi)容的憑據(jù),。發(fā)運(yùn)憑證的一聯(lián)留給客戶,其余聯(lián)(一聯(lián)或數(shù)聯(lián))由企業(yè)保留,,通常其中有一聯(lián)由客戶在收到商品時(shí)簽署并返還給銷售方,,用作銷售方確認(rèn)收入及向客戶收取貨款的依據(jù)。

祝您學(xué)習(xí)愉快,!相關(guān)答疑

-

輕四P92資料1第三小題關(guān)于認(rèn)定怎么理解,?

評(píng)估財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2023-08-16

-

2023-08-03

-

2023-08-01

-

2023-07-17

-

2021-07-27

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)