分類認(rèn)定與列報(bào)認(rèn)定有何區(qū)別,?

如題,,分類認(rèn)定和列報(bào)認(rèn)定有什么區(qū)別啊?能舉例說(shuō)明嗎,?

問(wèn)題來(lái)源:

(3)甲公司生產(chǎn)過(guò)程中產(chǎn)生的噪音和排放的氣體對(duì)環(huán)境造成一定影響,。盡管周圍居民要求給予補(bǔ)償,,但甲公司考慮到現(xiàn)行法律并沒(méi)有相關(guān)規(guī)定,以前并未對(duì)此作出回應(yīng),。

為改善與周圍居民的關(guān)系,,甲公司董事會(huì)于20×8年12月26日決定對(duì)居民給予總額為100萬(wàn)元的一次性補(bǔ)償,并制定了具體的補(bǔ)償方案,。

20×9年1月15日,,甲公司向居民公布了上述補(bǔ)償決定和具體補(bǔ)償方案。

(4)20×8年初,,甲公司董事會(huì)決定將每月薪酬發(fā)放日由當(dāng)月最后1日推遲到次月5日,,同時(shí)將員工薪酬水平平均上調(diào)10%。甲公司20×8年員工隊(duì)伍基本穩(wěn)定,。

(5)甲公司除了于20×7年12月借入的2年期,、年利率6%的銀行借款5000萬(wàn)元外,甲公司沒(méi)有其他借款,。上述長(zhǎng)期借款專門(mén)用于擴(kuò)建現(xiàn)有的一條生產(chǎn)線,,以滿足D產(chǎn)品的生產(chǎn)需要,。該生產(chǎn)線總投資6500萬(wàn)元,20×7年12月初開(kāi)工,,20×8年7月底完工投入使用,。(假設(shè)不考慮利息收入)

(6)甲公司財(cái)務(wù)總監(jiān)已為甲公司工作超過(guò)6年,于20×8年9月勞動(dòng)合同到期后被甲公司的競(jìng)爭(zhēng)對(duì)手高薪聘請(qǐng),。由于工作壓力大,,甲公司會(huì)計(jì)部門(mén)人員流動(dòng)頻繁,除會(huì)計(jì)主管服務(wù)期超過(guò)4年外,,其余人員的平均服務(wù)期少于2年,。

資料二:A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所獲取的甲公司財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下(金額單位:萬(wàn)元):

|

未審數(shù) |

已審數(shù) |

|||||

|

20×8年 |

20×7年 |

|||||

|

S產(chǎn)品 |

T產(chǎn)品 |

其他產(chǎn)品 |

S產(chǎn)品 |

T產(chǎn)品 |

其他產(chǎn)品 |

|

|

營(yíng)業(yè)收入 |

32340 |

3000 |

20440 |

0 |

28500 |

18000 |

|

營(yíng)業(yè)成本 |

27500 |

2920 |

19800 |

0 |

27200 |

15300 |

|

存貨 |

S產(chǎn)品 |

T產(chǎn)品 |

其他產(chǎn)品 |

S產(chǎn)品 |

T產(chǎn)品 |

其他產(chǎn)品 |

|

賬面余額 |

2340 |

180 |

4440 |

0 |

2030 |

4130 |

|

減:存貨跌價(jià)準(zhǔn)備 |

0 |

0 |

0 |

0 |

0 |

0 |

|

賬面價(jià)值 |

2340 |

180 |

4440 |

0 |

2030 |

4130 |

|

未審數(shù) |

已審數(shù) |

|||||

|

20×8年 |

20×7年 |

|||||

|

S 產(chǎn)品 |

T 產(chǎn)品 |

其他產(chǎn)品 |

S 產(chǎn)品 |

T 產(chǎn)品 |

其他產(chǎn)品 |

|

|

無(wú)形資產(chǎn)—非專利技術(shù) |

500 |

0 |

||||

|

預(yù)計(jì)負(fù)債——居民環(huán)境污染補(bǔ)償 |

100 |

|||||

|

應(yīng)付職工薪酬 |

6 |

5 |

||||

|

利息支出 |

300 |

25 |

||||

|

減:利息資本化 |

250 |

25 |

||||

|

凈利息支出 |

50 |

0 |

||||

要求:

針對(duì)資料一(1)至(6)項(xiàng),,結(jié)合資料二,,假定不考慮其他條件,請(qǐng)逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。

如果認(rèn)為存在,,請(qǐng)簡(jiǎn)要說(shuō)明理由,并分別說(shuō)明該風(fēng)險(xiǎn)是屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次,。

如果認(rèn)為屬于認(rèn)定層次,請(qǐng)指出相關(guān)事項(xiàng)與何種交易或賬戶的何種認(rèn)定相關(guān)(僅限于營(yíng)業(yè)收入,、營(yíng)業(yè)成本,、存貨、應(yīng)收票據(jù)及應(yīng)收賬款,、無(wú)形資產(chǎn),、應(yīng)付職工薪酬、預(yù)計(jì)負(fù)債,、銷售費(fèi)用,、財(cái)務(wù)費(fèi)用、固定資產(chǎn)),。請(qǐng)將答案直接填入相應(yīng)表格內(nèi),。

答題思路:有重大錯(cuò)報(bào)?什么層次,?哪個(gè)認(rèn)定?

答題技巧:

①讀題(2遍):閱讀量大

②要有結(jié)論,,影響了什么,?

③理由要充分

【正確答案】

|

事項(xiàng)序號(hào) |

是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn) |

理由 |

重大錯(cuò)報(bào)風(fēng)險(xiǎn)(財(cái)務(wù)報(bào)表/認(rèn)定層次) |

交易或賬戶名稱和認(rèn)定 |

|

(1) |

是 |

①20×7年T產(chǎn)品的銷售毛利率4.56%,,20×8年S產(chǎn)品的銷售毛利率14.97%,,兩者比較,S產(chǎn)品銷售毛利率高于T產(chǎn)品的銷售毛利率10.41%,。但了解甲公司情況及其環(huán)境時(shí),,發(fā)現(xiàn)S產(chǎn)品與T產(chǎn)品的原材料基本相同,材料價(jià)格上漲2%,,同時(shí)S產(chǎn)品銷售價(jià)格比T產(chǎn)品提高了10%,,所以S產(chǎn)品的毛利率高于T產(chǎn)品的毛利率不應(yīng)超過(guò)10%,可能存在高估收入或低估成本的重大錯(cuò)報(bào)風(fēng)險(xiǎn),。 |

認(rèn)定層次 |

①營(yíng)業(yè)收入/發(fā)生 ②應(yīng)收票據(jù)及應(yīng)收賬款/存在 ③營(yíng)業(yè)成本/完整性 ④存貨/存在 |

|

②T產(chǎn)品已經(jīng)被S產(chǎn)品所替代,,且甲公司已經(jīng)停止生產(chǎn)了T產(chǎn)品,,20×8年末還有庫(kù)存,所以T產(chǎn)品已經(jīng)發(fā)生了跌價(jià),,但甲公司未計(jì)提存貨跌價(jià)準(zhǔn)備,,存在存貨計(jì)價(jià)的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。 |

認(rèn)定層次 |

存貨/準(zhǔn)確性,、計(jì)價(jià)和分?jǐn)?/span> |

||

|

(2) |

是 |

競(jìng)爭(zhēng)對(duì)手新產(chǎn)品的上市以及更新一代產(chǎn)品的即將推出,,購(gòu)入的非專利技術(shù)可能存在少提減值準(zhǔn)備高估無(wú)形資產(chǎn)賬面價(jià)值的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。 |

認(rèn)定層次 |

無(wú)形資產(chǎn)/準(zhǔn)確性,、計(jì)價(jià)和分?jǐn)?/span> |

|

(3) |

是 |

甲公司在20×9年1月才對(duì)相關(guān)支付承擔(dān)義務(wù),,但甲公司在20×8年預(yù)計(jì)負(fù)債項(xiàng)目下核算,因此在20×8年年末可能存在多計(jì)預(yù)計(jì)負(fù)債的風(fēng)險(xiǎn) |

認(rèn)定層次 |

預(yù)計(jì)負(fù)債/存在 |

|

(4) |

是 |

甲公司董事會(huì)決定將每月薪酬發(fā)放日由當(dāng)月最后1日推遲到次月5日,,同時(shí)將員工薪酬水平平均上調(diào)10%,。甲公司20×8年員工隊(duì)伍基本穩(wěn)定??紤]到應(yīng)付職工薪酬在資產(chǎn)負(fù)債表日要比年初數(shù)多出一個(gè)月的金額,,且工薪上漲達(dá)10%,總體應(yīng)付職工薪酬年末數(shù)應(yīng)當(dāng)遠(yuǎn)遠(yuǎn)大于年初數(shù),。而被審計(jì)單位賬面僅有少量余額,,與上年年末余額很接近,存在少計(jì)應(yīng)付職工薪酬和成本費(fèi)用的重大錯(cuò)報(bào)風(fēng)險(xiǎn),。 |

認(rèn)定層次 |

①應(yīng)付職工薪酬/完整性 ②營(yíng)業(yè)成本/完整性 ③銷售費(fèi)用/完整性 |

|

(5) |

是 |

工程在7月份已經(jīng)完工,,但是資本化了10個(gè)月[250/(300/12)]的利息,很有可能高估了固定資產(chǎn)的成本,、低估了20×8年的財(cái)務(wù)費(fèi)用 |

認(rèn)定層次 |

①固定資產(chǎn)/準(zhǔn)確性,、計(jì)價(jià)和分?jǐn)?/span> ②財(cái)務(wù)費(fèi)用/完整性 |

|

(6) |

是 |

甲公司關(guān)鍵人員的變動(dòng),,以及由于會(huì)計(jì)人員頻繁變動(dòng),缺乏具有勝任能力的會(huì)計(jì)人員,,均可能存在重大錯(cuò)報(bào)風(fēng)險(xiǎn) |

財(cái)務(wù)報(bào)表層次 |

李老師

2020-04-24 22:33:23 7115人瀏覽

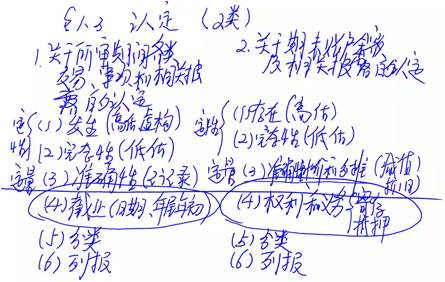

列報(bào)認(rèn)定對(duì)應(yīng)的是“該賬戶被恰當(dāng)?shù)膮R總或分解,使之可以被理解”,,而分類認(rèn)定則對(duì)應(yīng)的是“記錄于恰當(dāng)?shù)馁~戶,。”

比如長(zhǎng)期借款快到期應(yīng)該在流動(dòng)負(fù)債中列示,,而非把長(zhǎng)期借款轉(zhuǎn)到短期借款當(dāng)中,,這并不是賬戶記錄錯(cuò)誤,只是在編制財(cái)務(wù)報(bào)表的時(shí)候,,會(huì)計(jì)準(zhǔn)則要求的,,這樣更容易被使用者理解,因此違背的是列報(bào)認(rèn)定,,而非分類認(rèn)定,。

再比如應(yīng)收賬款記成了其他應(yīng)收款,此時(shí)是違反了分類認(rèn)定

相關(guān)答疑

-

2023-05-25

-

2021-07-05

-

2021-05-09

-

2020-03-04

-

2020-01-07

您可能感興趣的CPA試題

- 單選題 甲公司于2×17年6月20日對(duì)一條生產(chǎn)線進(jìn)行更新改造,該生產(chǎn)線原價(jià)為1000萬(wàn)元,,預(yù)計(jì)使用年限為5年,,已經(jīng)使用2年,預(yù)計(jì)凈殘值為0,,按年限平均法計(jì)提折舊,。更新改造過(guò)程中領(lǐng)用本企業(yè)產(chǎn)品一批,其成本為215萬(wàn)元,,發(fā)生人工費(fèi)用50萬(wàn)元,,領(lǐng)用工程用物資125萬(wàn)元;用一臺(tái)300萬(wàn)元的部件替換生產(chǎn)線中已經(jīng)報(bào)廢的原部件,,被替換部件原值350萬(wàn)元(被替換部件已無(wú)使用價(jià)值,,殘值為0)。該改造工程于2×18年3月31

- 多選題 下列各項(xiàng)表述中,,不正確的有( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)