抽樣風(fēng)險與非抽樣風(fēng)險的含義及區(qū)別

抽樣風(fēng)險和非抽樣分險分別指什么

問題來源:

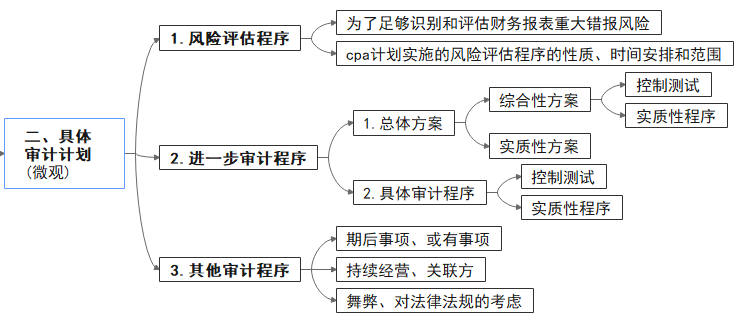

考點(diǎn)4:總體審計策略和具體審計計劃

田老師

2021-08-13 10:40:56 4678人瀏覽

尊敬的學(xué)員,,您好:

(一)抽樣風(fēng)險——結(jié)合審計證據(jù)的充分性學(xué)習(xí)

含義 | 抽樣風(fēng)險:是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實(shí)施與樣本同樣的審計程序得出的結(jié)論的風(fēng)險,。(抽出的樣本不能代表總體的可能性) |

說明 | 只要抽樣就不能降為0,,除非100%全查,抽樣風(fēng)險與樣本規(guī)模和抽樣方法有關(guān),。 |

(二)非抽樣風(fēng)險(★★★人為錯誤)

含義 | 是指注冊會計師由于任何與抽樣風(fēng)險無關(guān)的原因而得出錯誤結(jié)論的風(fēng)險,。 |

情形 | 在審計過程中,可能導(dǎo)致非抽樣風(fēng)險的原因包括下列情況(4點(diǎn)舉例) 1.注冊會計師選擇了不適于實(shí)現(xiàn)特定目標(biāo)的審計程序,。(函證:完整性) 2.注冊會計師選擇的總體不適合于測試目標(biāo),。(測試收入完整性:總體為賬簿記錄) 3.注冊會計師未能適當(dāng)?shù)?/span>定義誤差(包括控制偏差或錯報)。(如:測試現(xiàn)金支付授權(quán)控制:未得到授權(quán)) 4.注冊會計師未能適當(dāng)?shù)?/span>評價審計發(fā)現(xiàn)的情況,。(錯誤解讀審計證據(jù)) |

應(yīng)對 | 通過下列手段可以將非抽樣風(fēng)險降至可接受的水平: 1.采取適當(dāng)的質(zhì)量管理政策和程序,; 2.對審計工作進(jìn)行適當(dāng)?shù)闹笇?dǎo)、監(jiān)督和復(fù)核,; 3.仔細(xì)設(shè)計審計程序,; 4.對審計實(shí)務(wù)的適當(dāng)改進(jìn)。 |

希望老師的解答能夠?qū)δ袔椭鷡

相關(guān)答疑

-

2025-04-08

-

2025-03-31

-

2025-03-26

-

2020-08-10

-

2020-07-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號