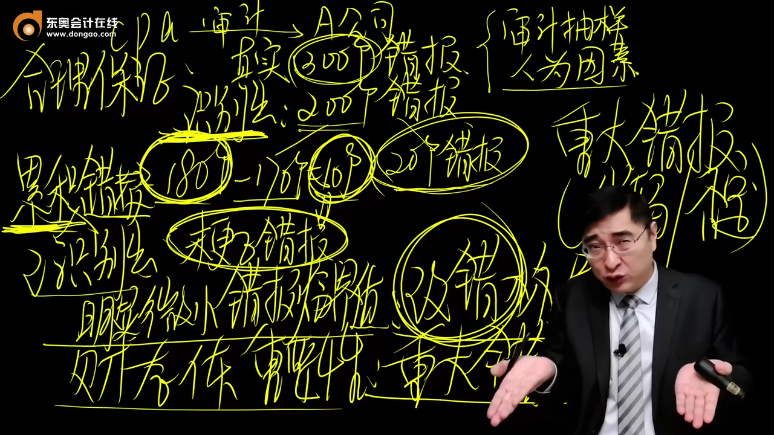

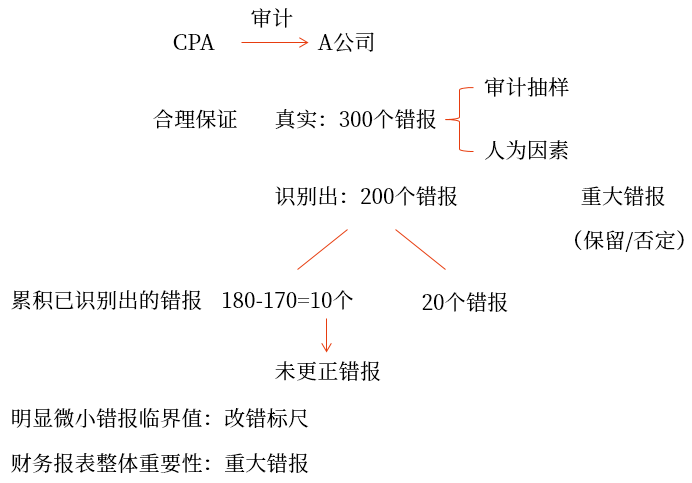

注會為何應(yīng)要求更正所有累積錯(cuò)報(bào)而非超實(shí)際執(zhí)行重要性錯(cuò)報(bào)

這里老師說“注冊會計(jì)師應(yīng)當(dāng)要求被審計(jì)單位更正所有超過實(shí)際執(zhí)行的重要性水平的錯(cuò)報(bào)”為什么是錯(cuò)的呢

這里老師說“注冊會計(jì)師應(yīng)當(dāng)要求被審計(jì)單位更正所有超過實(shí)際執(zhí)行的重要性水平的錯(cuò)報(bào)”為什么是錯(cuò)的呢

問題來源:

(二)累積識別出的錯(cuò)報(bào)

1.明顯微小錯(cuò)報(bào)

審計(jì)要求 | (1)注冊會計(jì)師可能將低于某一金額的錯(cuò)報(bào)界定為明顯微小的錯(cuò)報(bào),,對這類錯(cuò)報(bào)不需要累積,,因?yàn)樽詴?jì)師認(rèn)為這些錯(cuò)報(bào)的匯總數(shù)明顯不會對財(cái)務(wù)報(bào)表產(chǎn)生重大影響。 (2)“明顯微小”不等同于“不重大”,。明顯微小錯(cuò)報(bào)的金額的數(shù)量級,,與按照審計(jì)準(zhǔn)則的相關(guān)規(guī)定確定的重要性的數(shù)量級相比,是完全不同的(明顯微小錯(cuò)報(bào)的數(shù)量級更小,,或其性質(zhì)完全不同),。 (3)這些明顯微小的錯(cuò)報(bào),無論單獨(dú)或者匯總起來,,無論從金額,、性質(zhì)或其發(fā)生的環(huán)境來看都是明顯微不足道的,。 (4)如果不確定一個(gè)或多個(gè)錯(cuò)報(bào)是否明顯微小,,就不能認(rèn)為這些錯(cuò)報(bào)是明顯微小的,。 (5)注冊會計(jì)師需要在制定審計(jì)策略和審計(jì)計(jì)劃時(shí),確定一個(gè)明顯微小錯(cuò)報(bào)的臨界值,,低于該臨界值的錯(cuò)報(bào)視為明顯微小的錯(cuò)報(bào),,可以不累積。 (6)注冊會計(jì)師應(yīng)當(dāng)在審計(jì)工作底稿中記錄設(shè)定的明顯微小錯(cuò)報(bào)臨界值,。 | |

確定原則 | 一般 情況 | (1)明顯微小錯(cuò)報(bào)的臨界值確定為財(cái)務(wù)報(bào)表整體重要性的3%~5%(可高可低),; (2)通常不超過財(cái)務(wù)報(bào)表整體重要性的10%。 |

特殊 情況 | 除非注冊會計(jì)師認(rèn)為有必要單獨(dú)為重分類錯(cuò)報(bào)(★★可能更寬容,,并非必須)確定一個(gè)更高的臨界值,。 | |

考慮因素 | 在確定明顯微小錯(cuò)報(bào)的臨界值時(shí),需要注冊會計(jì)師運(yùn)用職業(yè)判斷,,同時(shí)可能考慮以下因素:(4個(gè)因素) (1)以前年度審計(jì)中識別出的錯(cuò)報(bào)(包括已更正和未更正錯(cuò)報(bào))的數(shù)量和金額,; (2)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評估結(jié)果; (3)被審計(jì)單位治理層和管理層對注冊會計(jì)師與其溝通錯(cuò)報(bào)的期望,; (4)被審計(jì)單位的財(cái)務(wù)指標(biāo)是否勉強(qiáng)達(dá)到監(jiān)管機(jī)構(gòu)的要求或投資者的期望,。 對上述因素的考慮,實(shí)際上是在確定審計(jì)過程中對錯(cuò)報(bào)的過濾程度,,目標(biāo)是要確保不累積的錯(cuò)報(bào)連同累積的未更正錯(cuò)報(bào)不會匯總成為重大錯(cuò)報(bào),。 | |

查看完整問題

李老師

2025-03-09 15:57:31 131人瀏覽

勤奮可愛的學(xué)員,你好:

是適用標(biāo)準(zhǔn)錯(cuò)誤,,注會應(yīng)當(dāng)要求被審計(jì)單位更正所有累積的錯(cuò)報(bào),,即不是明顯微小錯(cuò)報(bào)都要累積,都要提請管理層更正,,而不是說超過實(shí)際執(zhí)行重要性才要提請管理層更正,。這里的標(biāo)準(zhǔn)應(yīng)該是明顯微小錯(cuò)報(bào)臨界值,而不是實(shí)際執(zhí)行重要性

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2025-04-08

-

2020-06-15

-

2020-05-15

-

2020-02-28

-

2019-04-26

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號