復(fù)核是否能確保賬齡信息準(zhǔn)確性?

第(3)問 做了復(fù)核這一步,,難道不是已經(jīng)驗證了賬齡信息的準(zhǔn)確性嗎,?

問題來源:

例題精煉

(1)甲公司內(nèi)部控制制度規(guī)定,,財務(wù)經(jīng)理每月應(yīng)復(fù)核銷售返利計算表,,檢查銷售收入金額和返利比例是否準(zhǔn)確,,如有異常進(jìn)行調(diào)查并處理,復(fù)核完成后簽字存檔,。A注冊會計師選取了3個月的銷售返利計算表,,檢查了財務(wù)經(jīng)理的簽字,認(rèn)為該控制運行有效,。

(2)A注冊會計師擬信賴甲公司與固定資產(chǎn)折舊計提相關(guān)的自動化信息處理控制,。因該控制在2022年度審計中測試結(jié)果滿意,且在2023年未發(fā)生變化,,A注冊會計師僅對信息技術(shù)一般控制實施測試,。

(3)乙公司采用賬齡分析法對部分應(yīng)收賬款計提壞賬準(zhǔn)備,財務(wù)人員根據(jù)信息系統(tǒng)生成的賬齡信息計算壞賬準(zhǔn)備金額,,由財務(wù)經(jīng)理復(fù)核并報財務(wù)總監(jiān)批準(zhǔn),。A注冊會計師擬詢問財務(wù)經(jīng)理和財務(wù)總監(jiān),檢查復(fù)核與批準(zhǔn)記錄,,以測試該控制的運行有效性,。

(4)A注冊會計師認(rèn)為乙公司存在低估負(fù)債的特別風(fēng)險,在了解相關(guān)控制后,,未信賴這些控制,,直接實施了細(xì)節(jié)測試。

(5)丙公司使用存貨庫齡等信息測算產(chǎn)成品的可變現(xiàn)凈值,。A注冊會計師擬信賴與庫齡記錄相關(guān)的內(nèi)部控制,,通過穿行測試確定了相關(guān)內(nèi)部控制運行有效。

(6)根據(jù)以往年度審計結(jié)果,,丁公司銷售與收款流程的內(nèi)部控制是有效的,,A注冊會計師因此直接利用了上年度控制測試結(jié)果并實施了實質(zhì)性程序。

要求:針對上述事項,,假定不考慮其他條件,,逐項指出A注冊會計師做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

【答案】

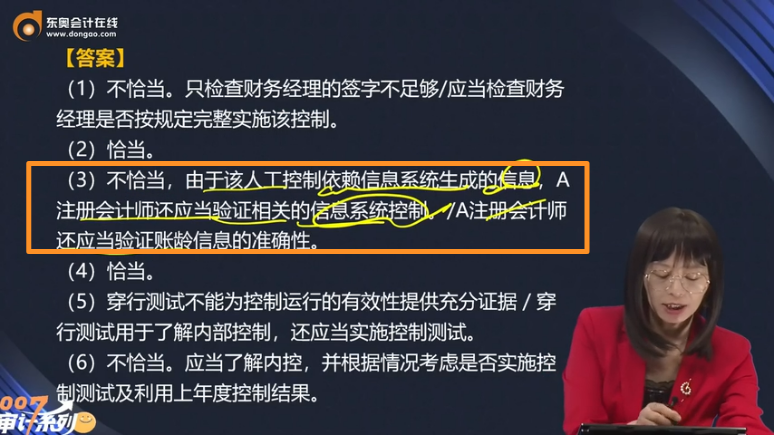

(1)不恰當(dāng)。只檢查財務(wù)經(jīng)理的簽字不足夠/應(yīng)當(dāng)檢查財務(wù)經(jīng)理是否按規(guī)定完整實施該控制,。

(2)恰當(dāng),。

(3)不恰當(dāng),由于該人工控制依賴信息系統(tǒng)生成的信息,,A注冊會計師還應(yīng)當(dāng)驗證相關(guān)的信息系統(tǒng)控制,。/A注冊會計師還應(yīng)當(dāng)驗證賬齡信息的準(zhǔn)確性。

(4)恰當(dāng),。

(5)不恰當(dāng),。穿行測試不能為控制運行的有效性提供充分證據(jù)/穿行測試用于了解內(nèi)部控制,,還應(yīng)當(dāng)實施控制測試。

(6)不恰當(dāng),。應(yīng)當(dāng)了解內(nèi)控,,并根據(jù)情況考慮是否實施控制測試及利用上年度控制結(jié)果。

查看完整問題

李老師

2024-07-13 15:09:40 295人瀏覽

勤奮可愛的學(xué)員,,你好:

賬齡信息是由信息系統(tǒng)生成的,。因此,僅僅通過人工復(fù)核并不足以完全確保信息的準(zhǔn)確性,。如果信息系統(tǒng)存在問題,,它可能會持續(xù)生成錯誤的信息,而人工復(fù)核可能無法捕捉到這一點,。所以,,除了復(fù)核之外,還需要驗證生成這些信息的信息系統(tǒng)的控制是否有效,,這樣才能更全面地確保賬齡信息的準(zhǔn)確性,。因此,A注冊會計師除了詢問和檢查復(fù)核與批準(zhǔn)記錄外,,還應(yīng)當(dāng)驗證相關(guān)的信息系統(tǒng)控制。

如還有疑問,,歡迎繼續(xù)交流,!祝您輕松過關(guān),加油,!有幫助(4)

答案有問題,?

相關(guān)答疑

-

2025-04-27

-

2025-04-25

-

2025-04-08

-

2025-03-31

-

2025-03-26

您可能感興趣的CPA試題

- 單選題 6年分期付款購物,每年年初付款800元,,設(shè)銀行年利率為10%,,該項分期付款相當(dāng)于現(xiàn)在一次現(xiàn)金支付的購價為( )元,。[已知:(P/A,,10%,,6)=4.3553]

- 單選題 王某購買了一臺固定資產(chǎn),約定需要從現(xiàn)在開始每年年末償還1萬元,,需要償還n年,,利率為i,則這臺固定資產(chǎn)的現(xiàn)值是[1-(1+i)-n]/i萬元,,如果改為每年年初償還,,償還期數(shù)不變,則這臺固定資產(chǎn)的現(xiàn)值是( ?。┤f元,。

- 單選題 某教育公司打算新出版一本輔導(dǎo)書,銷售前景可以準(zhǔn)確預(yù)測出來,,假設(shè)未來圖書暢銷的概率是80%,期望報酬率為15%,,未來圖書虧損的概率是20%,期望報酬率為-10%,則該輔導(dǎo)書期望報酬率的標(biāo)準(zhǔn)差是( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號