公益性捐贈(zèng)個(gè)稅和企稅有什哪些不同?

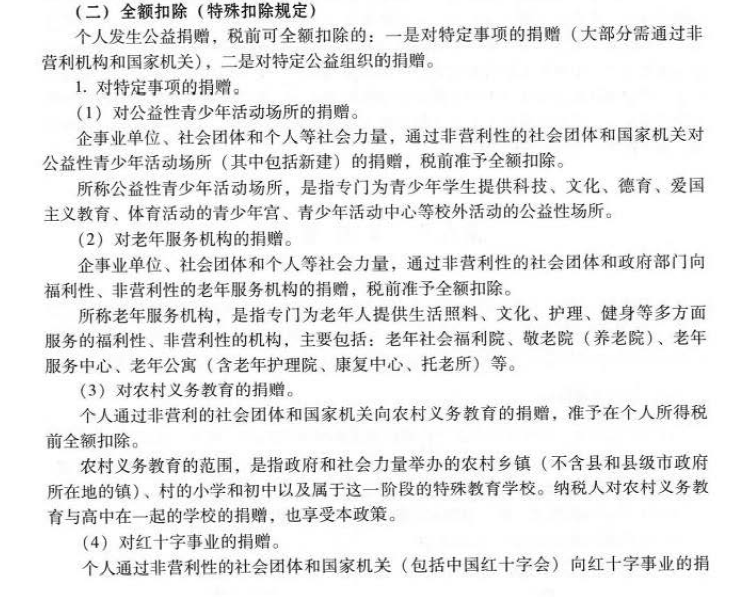

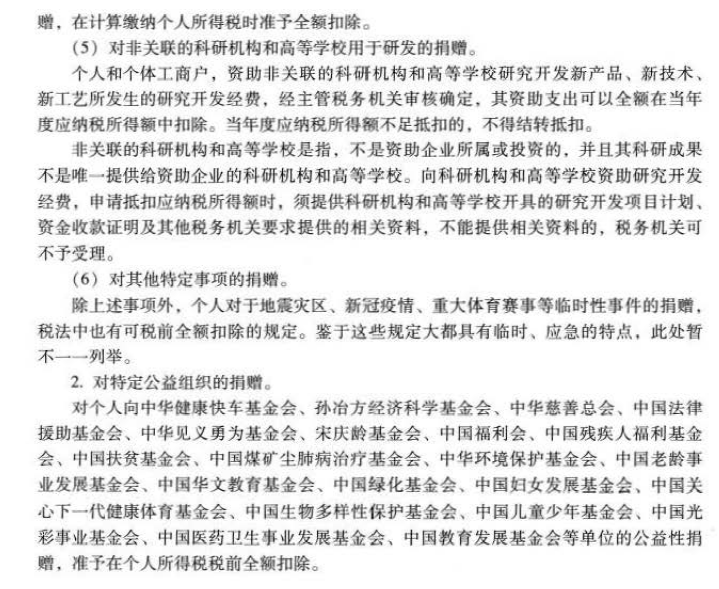

個(gè)稅是按照收入的30%或全額抵扣,,企稅是按照利潤(rùn)總額的12%或全額抵扣,。那哪些捐贈(zèng)個(gè)稅是全額抵扣的?哪些捐贈(zèng)企稅是全額抵扣的,?我想對(duì)比記憶一下,,謝謝老師,。

問(wèn)題來(lái)源:

某保險(xiǎn)公司2023年1—2月部分支出業(yè)務(wù)如下:

(1)按照當(dāng)年固定的工資標(biāo)準(zhǔn),,每月支付財(cái)務(wù)部張三扣除基本社保費(fèi)和公積金后的工資薪金11000元,。張三的兩個(gè)孩子分別為2歲、7歲,;張三需要支付首套住房貸款,;張三父母雙亡,但共同生活的岳母年齡為65歲,。專(zhuān)項(xiàng)附加扣除均由張三按扣除標(biāo)準(zhǔn)的100%扣除,。另外,,發(fā)放張三年終獎(jiǎng)40000元(選擇單獨(dú)計(jì)稅),。

(2)支付獨(dú)立董事李四董事費(fèi)50000元,李四當(dāng)即決定將其中2000元通過(guò)紅十字會(huì)捐贈(zèng)給紅十字事業(yè),。

(3)支付保險(xiǎn)營(yíng)銷(xiāo)員王五不含增值稅保險(xiǎn)營(yíng)銷(xiāo)傭金,,王五1—2月傭金收入合計(jì)50000元,王五有一個(gè)6歲的孩子,,1月的傭金收入已由保險(xiǎn)公司預(yù)扣預(yù)繳個(gè)人所得稅320元,。

(4)2月接受全日制在校碩士趙六實(shí)習(xí),支付趙六當(dāng)月實(shí)習(xí)報(bào)酬3000元,。

(其他相關(guān)資料:假定不考慮其他稅費(fèi)和附加,;張三已向公司報(bào)送其專(zhuān)項(xiàng)附加扣除信息)

居民個(gè)人工資、薪金所得預(yù)扣率表

|

級(jí)數(shù) |

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額 |

預(yù)扣率(%) |

速算扣除數(shù)(元) |

|

1 |

不超過(guò)36000元的部分 |

3 |

0 |

|

2 |

超過(guò)36000元至144000元的部分 |

10 |

2520 |

|

3 |

超過(guò)144000元至300000元的部分 |

20 |

16920 |

|

4 |

超過(guò)300000元至420000元的部分 |

25 |

31920 |

|

5 |

超過(guò)420000元至660000元的部分 |

30 |

52920 |

|

6 |

超過(guò)660000元至960000元的部分 |

35 |

85920 |

|

7 |

超過(guò)960000元的部分 |

45 |

181920 |

按月?lián)Q算后的綜合所得稅率表

|

級(jí)數(shù) |

應(yīng)納稅所得額 |

稅率(%) |

速算扣除數(shù)(元) |

|

1 |

不超過(guò)3000元的部分 |

3 |

0 |

|

2 |

超過(guò)3000元至12000元的部分 |

10 |

210 |

|

3 |

超過(guò)12000元至25000元的部分 |

20 |

1410 |

|

4 |

超過(guò)25000元至35000元的部分 |

25 |

2660 |

|

5 |

超過(guò)35000元至55000元的部分 |

30 |

4410 |

|

6 |

超過(guò)55000元至80000元的部分 |

35 |

7160 |

|

7 |

超過(guò)80000元的部分 |

45 |

15160 |

要求:根據(jù)上述資料,,回答下列問(wèn)題,。

(1)計(jì)算張三工資薪金所得1—2月累計(jì)預(yù)扣預(yù)繳的個(gè)人所得稅。

贍養(yǎng)老人專(zhuān)項(xiàng)附加扣除,,不包括贍養(yǎng)岳父岳母的支出,。

張三工資薪金所得1—2月累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=11000×2-5000×2-1000×2(子女教育專(zhuān)項(xiàng)附加扣除)-1000×2(3歲以下嬰幼兒照護(hù)專(zhuān)項(xiàng)附加扣除)-1000×2(住房貸款利息專(zhuān)項(xiàng)附加扣除)=6000(元)

累計(jì)預(yù)扣預(yù)繳工資薪金所得的個(gè)人所得稅=6000×3%=180(元)。(1分)

張三年終獎(jiǎng)應(yīng)扣繳的個(gè)人所得稅=40000×10%-210=3790(元),。(1分)

李四董事費(fèi)應(yīng)預(yù)扣預(yù)繳的個(gè)人所得稅=50000×(1-20%)×30%-2000=10000(元),。(0.5分)

累計(jì)展業(yè)成本=40000×25%=10000(元)

專(zhuān)項(xiàng)扣除和專(zhuān)項(xiàng)附加扣除,,在預(yù)扣預(yù)繳環(huán)節(jié)暫不扣除,,待年度終了后匯算清繳申報(bào)時(shí)扣除。

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=40000-5000×2-10000=20000(元)

累計(jì)應(yīng)預(yù)扣預(yù)繳稅額=20000×3%=600(元)

2月應(yīng)預(yù)扣預(yù)繳稅額=600-320=280(元),。(1分)

正在接受全日制學(xué)歷教育的學(xué)生中,,因?qū)嵙?xí)取得勞務(wù)報(bào)酬所得的居民個(gè)人,可按照累計(jì)預(yù)扣法計(jì)算并預(yù)扣預(yù)繳稅款,??劾U義務(wù)人在預(yù)扣預(yù)繳個(gè)人所得稅時(shí),累計(jì)減除費(fèi)用按照5000元/月乘以納稅人在本單位開(kāi)始實(shí)習(xí)月份起至本月的實(shí)習(xí)月份數(shù)計(jì)算,。(1分)

劉老師

2023-08-21 14:24:04 1941人瀏覽

1,、二者不同就是您總結(jié)的這幾方面,,您棒棒噠~

個(gè)人不是按照收入的30%,是按應(yīng)納稅所得額的30%哈,。其他的理解是對(duì)的,。

2、個(gè)稅是全額抵扣:

3,、企業(yè)所得稅全額抵扣:用于目標(biāo)脫貧地區(qū)的公益性捐贈(zèng),。

相關(guān)答疑

-

2024-07-27

-

2024-07-23

-

企業(yè)收到個(gè)稅手續(xù)費(fèi)返還需要交增值稅么?

全年一次性獎(jiǎng)金,、央企負(fù)責(zé)人年度績(jī)效薪金延期兌現(xiàn)和任期獎(jiǎng)勵(lì)的規(guī)定全員全額扣繳申報(bào)納稅(預(yù)繳稅款)

2024-01-16

-

第一問(wèn)中扣除的5000是什么,?

全年一次性獎(jiǎng)金、央企負(fù)責(zé)人年度績(jī)效薪金延期兌現(xiàn)和任期獎(jiǎng)勵(lì)的規(guī)定全員全額扣繳申報(bào)納稅(預(yù)繳稅款)

2023-08-21

-

2023-03-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)