為什么貨物與服務(wù)用于公益性捐贈的處理不同?

1、外購貨物用于公益捐贈為何視同銷售

2,、營改增項目用于公益事業(yè)為何不視同銷售

問題來源:

★第一節(jié) 征稅范圍與納稅義務(wù)人

★★【知識點一】征稅范圍

四,、視同銷售行為的認(rèn)定

④將購進的貨物用于 | 投資、分配給股東或投資者,、無償贈送(外部) |

⑤單位或者個體工商戶向其他單位或者個人無償銷售應(yīng)稅服務(wù),、無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),但用于公益事業(yè)或者以社會公眾為對象的除外 | |

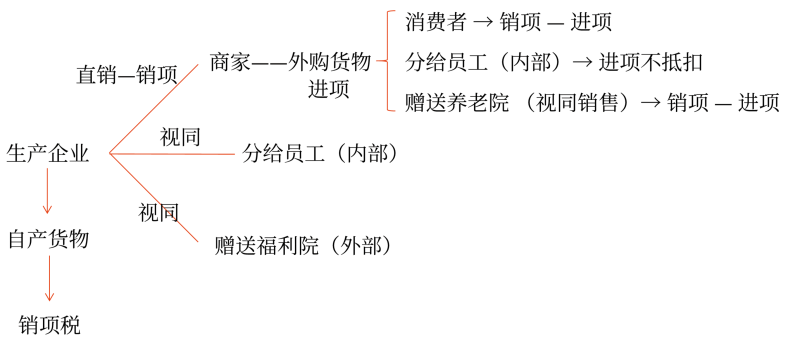

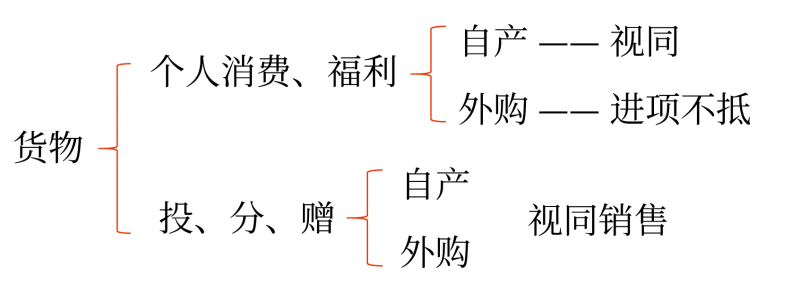

貨物用于不同用途的稅務(wù)處理:

1.對自產(chǎn)和委托加工貨物的處理是相同的→均視同銷售

2.對購買的貨物用途不同,,處理也不同:

用于投資,、分配、贈送→視同銷售

用于集體福利或個人消費:

①不視同銷售,,不需要計算銷項稅額,。

②進項稅額不得抵扣,。若該貨物是本期購進,不得在本期銷項稅額中抵扣,;若是以前購進并已抵扣了進項稅額,,則需要作進項稅額轉(zhuǎn)出。

涉及員工的稅務(wù)處理:

1.自產(chǎn)貨物分給員工→視同銷售

給員工提供勞務(wù),、服務(wù)→不視同銷售

同樣是公益性捐贈:

無償提供貨物→視同銷售

無償提供服務(wù)→一般不視同銷售

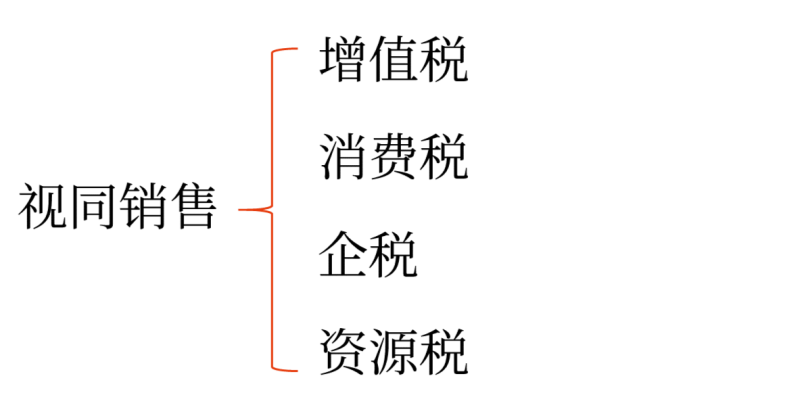

視同銷售在繳納增值稅,、企業(yè)所得稅和會計處理上的區(qū)別:

自產(chǎn)貨物用途 | 在建工程 | 贈送 | 投資、分配 |

增值稅 | × | ? | ? |

企業(yè)所得稅 | × | ? | ? |

會計收入 | 不確認(rèn)收入 | 不確認(rèn)收入 | 確認(rèn)收入 |

查看完整問題

于老師

2023-03-29 09:59:11 4013人瀏覽

勤奮刻苦的同學(xué),,您好:

對于這個問題,,我們可以這樣理解:對于有形的動產(chǎn)(貨物)而言,其無論是自產(chǎn)的還是外購的,,只要進行無償贈送,,不管是不是公益性捐贈,企業(yè)都要作視同銷售處理,。這樣做的原因:這批被捐贈的貨物,,以后還可能發(fā)生流轉(zhuǎn)(受贈人將貨物轉(zhuǎn)賣了),只有贈送的環(huán)節(jié)做了視同銷售處理,,才能保證增值稅的鏈條不斷,,否則,貨物沒有進入最終消費狀態(tài),,增值稅鏈條就中斷了,這不符合增值稅法的相關(guān)規(guī)定(增值稅由最終消費者承擔(dān)),。

而增值稅范圍內(nèi)的應(yīng)稅服務(wù)項目,,如果用于了公益性的項目,不視同銷售,,是因為用于公益性這個項目時,,該應(yīng)稅服務(wù)一般就已經(jīng)進入最終消費環(huán)節(jié)了(比如:用于公益性活動的運輸服務(wù),運輸完了這個服務(wù)就結(jié)束了),,以后不會再流轉(zhuǎn)了,,增值稅終斷,所以不視同銷售,。

祝您輕松過關(guān),!

有幫助(19)

答案有問題?

相關(guān)答疑

-

2024-08-21

-

2024-08-07

-

2024-07-23

-

2024-07-23

-

2024-04-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號