個(gè)人所得稅繼續(xù)教育支出如何扣除? 或 繼續(xù)教育支出稅前扣除標(biāo)準(zhǔn)是多少?

第五章 個(gè)人所得稅法>計(jì)算問答題>第4題 第4小題>試題ID:2865097

第四問,,證書為什么不減2個(gè)3600,?謝謝

問題來源:

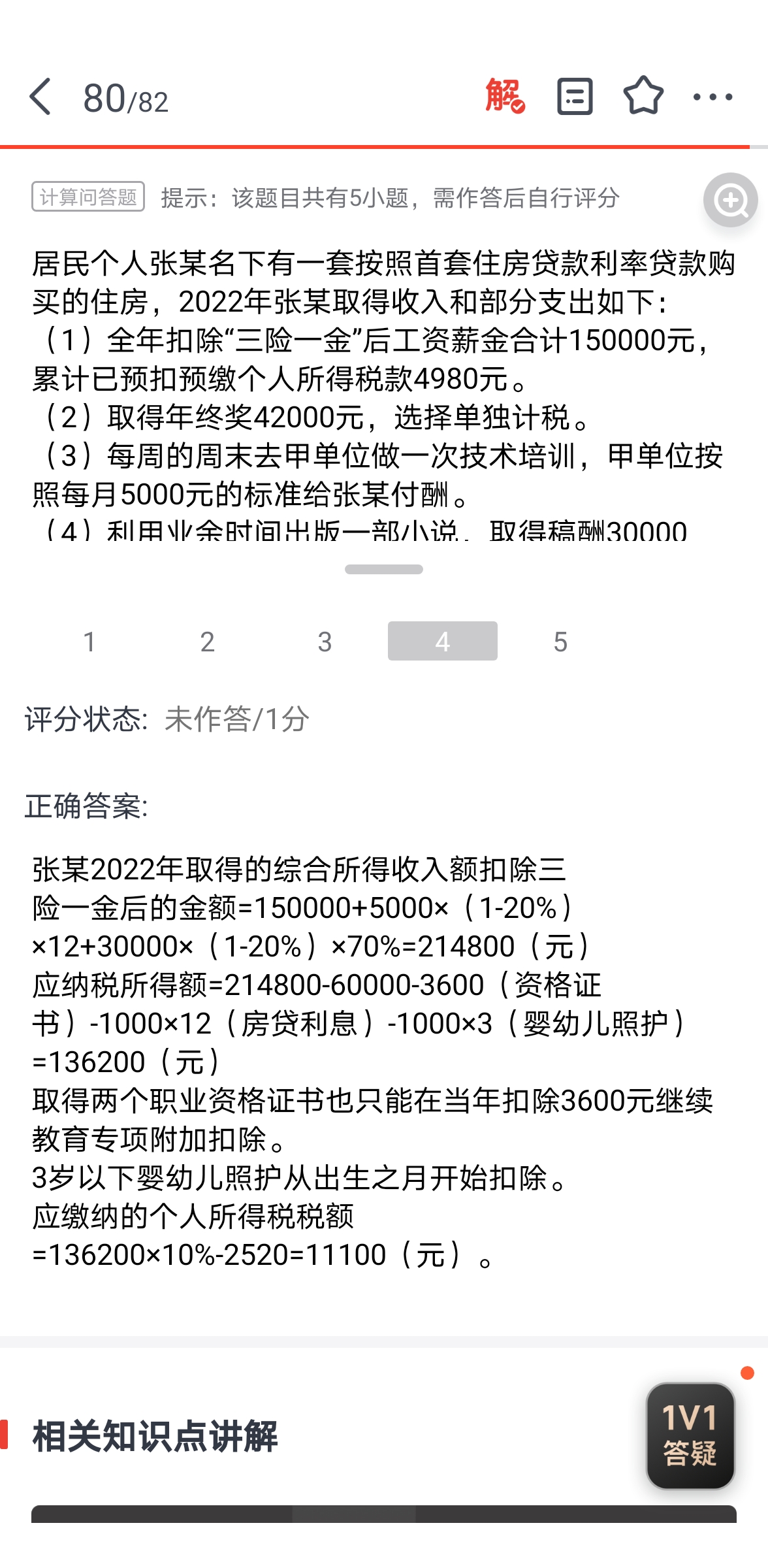

居民個(gè)人張某名下有一套按照首套住房貸款利率貸款購買的住房,,2022年張某取得收入和部分支出如下:

(1)全年扣除“三險(xiǎn)一金”后工資薪金合計(jì)150000元,,累計(jì)已預(yù)扣預(yù)繳個(gè)人所得稅款4980元。

(2)取得年終獎(jiǎng)42000元,,選擇單獨(dú)計(jì)稅,。

(3)每周的周末去甲單位做一次技術(shù)培訓(xùn),甲單位按照每月5000元的標(biāo)準(zhǔn)給張某付酬,。

(4)利用業(yè)余時(shí)間出版一部小說,,取得稿酬30000元。

(5)張某當(dāng)年取得了CPA和TA兩個(gè)職業(yè)資格證書,。

(其他相關(guān)資料:張某的第一個(gè)孩子在2022年10月誕生,。上述相關(guān)的專項(xiàng)附加扣除由張某全額扣除)

要求:根據(jù)上述資料,按照下列序號(hào)回答問題,,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

應(yīng)納稅所得額=214800-60000-3600(資格證書)-1000×12(房貸利息)-1000×3(嬰幼兒照護(hù))=136200(元)

取得兩個(gè)職業(yè)資格證書也只能在當(dāng)年扣除3600元繼續(xù)教育專項(xiàng)附加扣除,。

3歲以下嬰幼兒照護(hù)從出生之月開始扣除。

應(yīng)繳納的個(gè)人所得稅稅額=136200×10%-2520=11100(元),。

居民個(gè)人辦理年度綜合所得匯算清繳的時(shí)間規(guī)定是取得所得次年(本題為2023年)3月1日至6月30日。

馮老師

2023-06-26 17:13:11 4744人瀏覽

納稅人接受技能人員職業(yè)資格繼續(xù)教育,、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的支出,在取得相關(guān)證書的當(dāng)年,,按照3600元定額扣除,。

所以無論取得幾個(gè)證書,都是按照3600元定額扣除,,您理解下~有問題歡迎隨時(shí)交流~~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!相關(guān)答疑

-

企業(yè)收到個(gè)稅手續(xù)費(fèi)返還需要交增值稅么,?

全年一次性獎(jiǎng)金、央企負(fù)責(zé)人年度績(jī)效薪金延期兌現(xiàn)和任期獎(jiǎng)勵(lì)的規(guī)定全員全額扣繳申報(bào)納稅(預(yù)繳稅款)

2024-01-16

-

第一問中扣除的5000是什么,?

全年一次性獎(jiǎng)金,、央企負(fù)責(zé)人年度績(jī)效薪金延期兌現(xiàn)和任期獎(jiǎng)勵(lì)的規(guī)定全員全額扣繳申報(bào)納稅(預(yù)繳稅款)

2023-08-21

-

公益性捐贈(zèng)個(gè)稅和企稅有什哪些不同?

全年一次性獎(jiǎng)金,、央企負(fù)責(zé)人年度績(jī)效薪金延期兌現(xiàn)和任期獎(jiǎng)勵(lì)的規(guī)定全員全額扣繳申報(bào)納稅(預(yù)繳稅款)

2023-08-21

-

2020-09-23

-

2020-09-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)