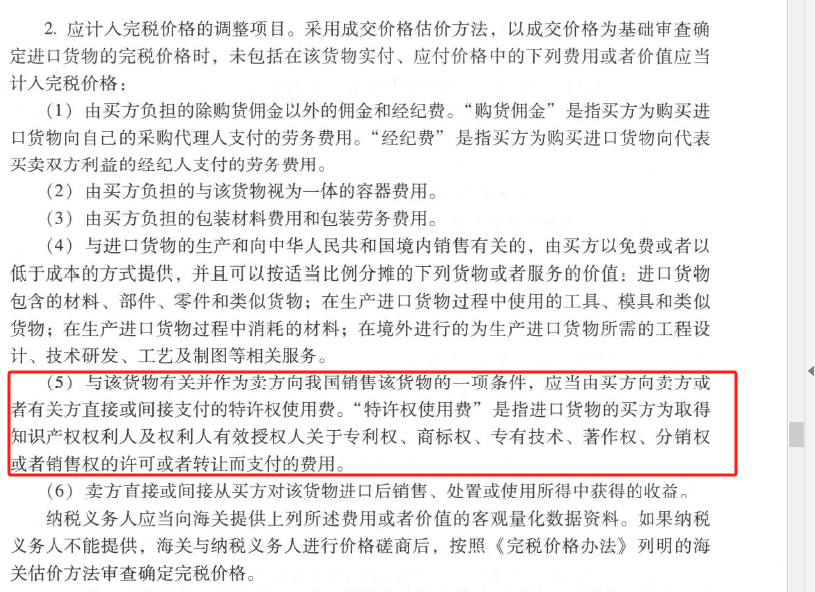

進(jìn)口時構(gòu)成貨物本身的特許權(quán)使用費(fèi),能舉例嗎

進(jìn)口時構(gòu)成貨物本身的特許權(quán)使用費(fèi),能舉例嗎

問題來源:

第七章 關(guān)稅法和船舶噸稅法

03 關(guān)稅完稅價格與應(yīng)納稅額的計算

【考點(diǎn)2】特殊進(jìn)口貨物的完稅價格

特殊進(jìn)口貨物 | 完稅價格 | |

運(yùn)往境外修理的貨物 | 運(yùn)往境外修理的機(jī)械器具,、運(yùn)輸工具或其他貨物,,出境時已向海關(guān)報明,并在海關(guān)規(guī)定期限內(nèi)復(fù)運(yùn)進(jìn)境的,應(yīng)當(dāng)以境外修理費(fèi)和料件費(fèi)為基礎(chǔ)審查確定完稅價格 | |

運(yùn)往境外加工的貨物 | 出境時已向海關(guān)報明,并在海關(guān)規(guī)定期限內(nèi)復(fù)運(yùn)進(jìn)境的,,應(yīng)當(dāng)以境外加工費(fèi)、料件費(fèi),、復(fù)運(yùn)進(jìn)境的運(yùn)輸及相關(guān)費(fèi)用,、保險費(fèi)為基礎(chǔ)審查確定完稅價格 | |

暫時進(jìn)境的貨物 | 應(yīng)當(dāng)按照一般進(jìn)口貨物完稅價格確定的有關(guān)規(guī)定,審查確定完稅價格 | |

租賃方式進(jìn)口的貨物 | 租金方式支付 | 海關(guān)審定的租金(利息應(yīng)當(dāng)予以計入) |

留購的租賃貨物 | 海關(guān)審定的留購價格 | |

納稅義務(wù)人申請一次性繳納稅款 | 可以選擇按照“進(jìn)口貨物海關(guān)估價方法”確定完稅價格,,或者按照海關(guān)審查確定的租金總額作為完稅價格 | |

留購的進(jìn)口貨樣 | 對于境內(nèi)留購的進(jìn)口貨樣,、展覽品和廣告陳列品,以海關(guān)審定的留購價格作為完稅價格 | |

予以補(bǔ)稅的減免稅貨物 | 特定地區(qū),、特定企業(yè)或者具有特定用途的特定減免稅進(jìn)口貨物,應(yīng)當(dāng)接受海關(guān)監(jiān)管,。其監(jiān)管年限依次為:船舶,、飛機(jī)8年;機(jī)動車輛6年,;其他貨物3年,。監(jiān)管年限自貨物進(jìn)口放行之日起計算 | |

由海關(guān)監(jiān)管使用的減免稅進(jìn)口貨物,在監(jiān)管年限內(nèi)轉(zhuǎn)讓需要補(bǔ)稅的,,應(yīng)當(dāng)以海關(guān)審定的該貨物原進(jìn)口時的價格,,扣除折舊部分價值作為完稅價格,其計算公式為: 完稅價格=海關(guān)審定的該貨物原進(jìn)口時的價格×[1-申請補(bǔ)稅時實際已進(jìn)口的時間(月)÷(監(jiān)管年限×12)] | ||

不存在成交價格的進(jìn)口貨物 | 易貨貿(mào)易,、寄售,、捐贈、贈送等不存在成交價格的進(jìn)口貨物,,由海關(guān)與納稅人進(jìn)行價格磋商后,,按照“進(jìn)口貨物海關(guān)估價方法”的規(guī)定,估定完稅價格 | |

進(jìn)口軟件介質(zhì) | 進(jìn)口載有專供數(shù)據(jù)處理設(shè)備用軟件的介質(zhì),,具有下列情形之一的,,應(yīng)當(dāng)以介質(zhì)本身的價值或者成本為基礎(chǔ)審查確定完稅價格: 1.介質(zhì)本身的價值或者成本與所載軟件的價值分列 2.介質(zhì)本身的價值或者成本與所載軟件的價值雖未分列,但是納稅義務(wù)人能夠提供介質(zhì)本身的價值或者成本的證明文件,,或者能提供所載軟件價值的證明文件【提示】含有美術(shù),、攝影、聲音、圖像,、影視,、游戲、電子出版物的介質(zhì)不適用上述規(guī)定 | |

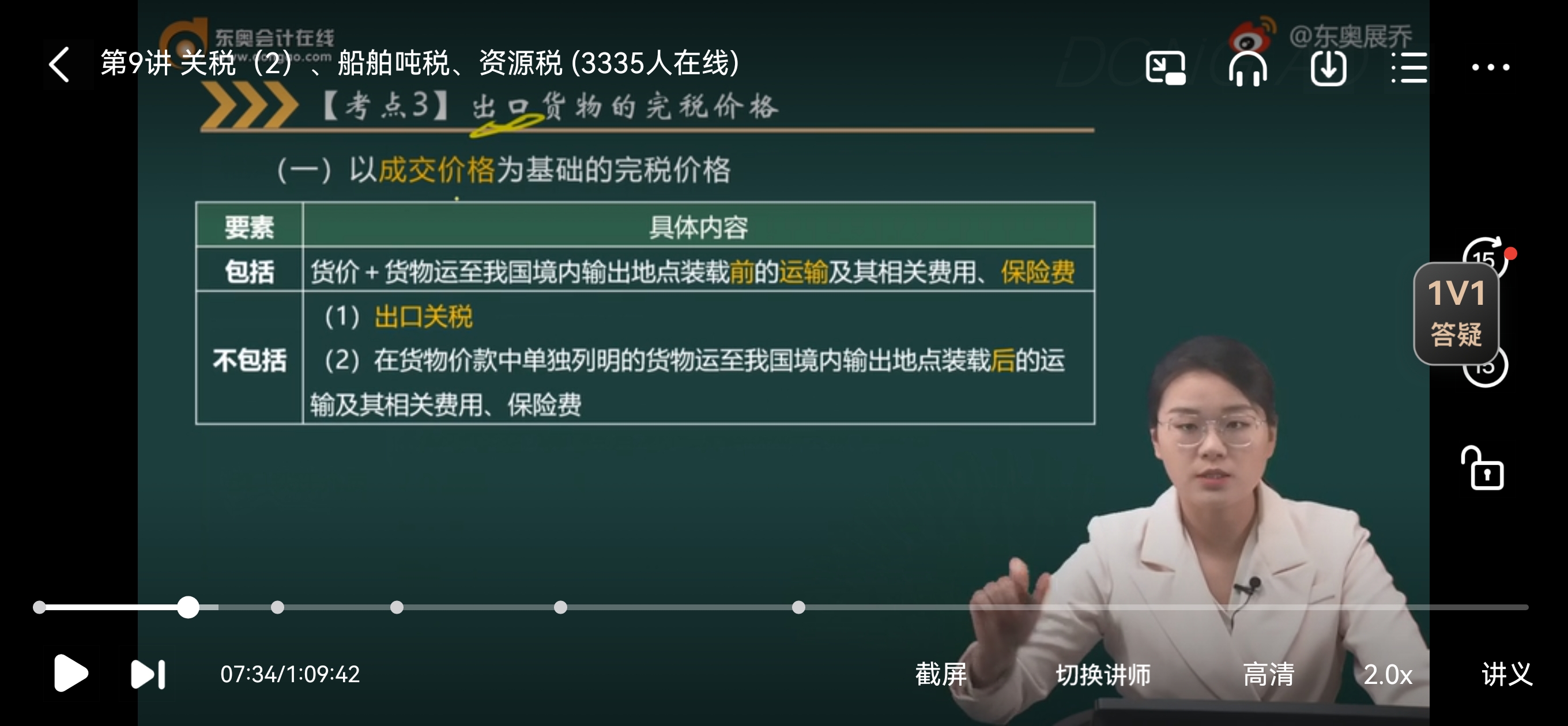

【考點(diǎn)3】出口貨物的完稅價格

(一)以成交價格為基礎(chǔ)的完稅價格

要素 | 具體內(nèi)容 |

包括 | 貨價+貨物運(yùn)至我國境內(nèi)輸出地點(diǎn)裝載前的運(yùn)輸及其相關(guān)費(fèi)用,、保險費(fèi) |

不包括 | (1)出口關(guān)稅 (2)在貨物價款中單獨(dú)列明的貨物運(yùn)至我國境內(nèi)輸出地點(diǎn)裝載后的運(yùn)輸及其相關(guān)費(fèi)用,、保險費(fèi) |

(二)出口貨物海關(guān)估價方法

情形 | 具體內(nèi)容 |

適用范圍 | 成交價格不確定 |

依次以下列價格審查確定該貨物的完稅價格 | ①同時或大約同時向同一國家或地區(qū)出口的相同貨物的成交價格 ②同時或大約同時向同一國家或地區(qū)出口的類似貨物的成交價格 ③根據(jù)境內(nèi)生產(chǎn)相同或類似貨物的成本、利潤和一般費(fèi)用,、境內(nèi)發(fā)生的運(yùn)輸及其相關(guān)費(fèi)用,、保險費(fèi)計算所得的價格 ④按照合理方法估定的價格 |

【考點(diǎn)4】應(yīng)納稅額的計算

方法 | 公式 |

從價稅 | 關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價格×稅率 |

從量稅 | 關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額 |

復(fù)合稅 | 關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價格×稅率 |

滑準(zhǔn)稅 | 關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價格×滑準(zhǔn)稅稅率 |

【滑準(zhǔn)稅】是根據(jù)貨物的不同價格適用不同稅率的一類特殊的從價關(guān)稅,它是一種關(guān)稅稅率隨進(jìn)口貨物價格由高至低而由低至高設(shè)置計征關(guān)稅的方法,?;瑴?zhǔn)稅稅的特點(diǎn)是:可保持實行滑準(zhǔn)稅商品國內(nèi)市場價格的相對穩(wěn)定,而不受國際市場價格波動的影響,。

查看完整問題

喬老師

2024-08-19 09:44:36 575人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

舉例來說,假設(shè)某公司從國外進(jìn)口了一批帶有特定商標(biāo)品牌的服裝,,除了貨物的實際購買成本外,,該公司還需要向商標(biāo)所有者支付額外的特許權(quán)使用費(fèi),以獲得在該國銷售這些帶有商標(biāo)品牌服裝的權(quán)利,。這部分特許權(quán)使用費(fèi)是與進(jìn)口貨物本身直接相關(guān)的,,且構(gòu)成賣方向買方銷售的一項條件,則該特許權(quán)使用費(fèi)需要計入進(jìn)口關(guān)稅完稅價格,。

簡而言之,,如果進(jìn)口貨物本身附帶了某種知識產(chǎn)權(quán)的使用權(quán),那么進(jìn)口商進(jìn)口貨物需要為此支付額外的特許權(quán)使用費(fèi),,這個特許權(quán)使用費(fèi)一般都需要計入進(jìn)口關(guān)稅完稅價格,。

教材357頁:

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2025-06-26

-

2025-06-22

-

2025-06-21

-

2024-03-20

-

2023-08-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號