問題來源:

4.

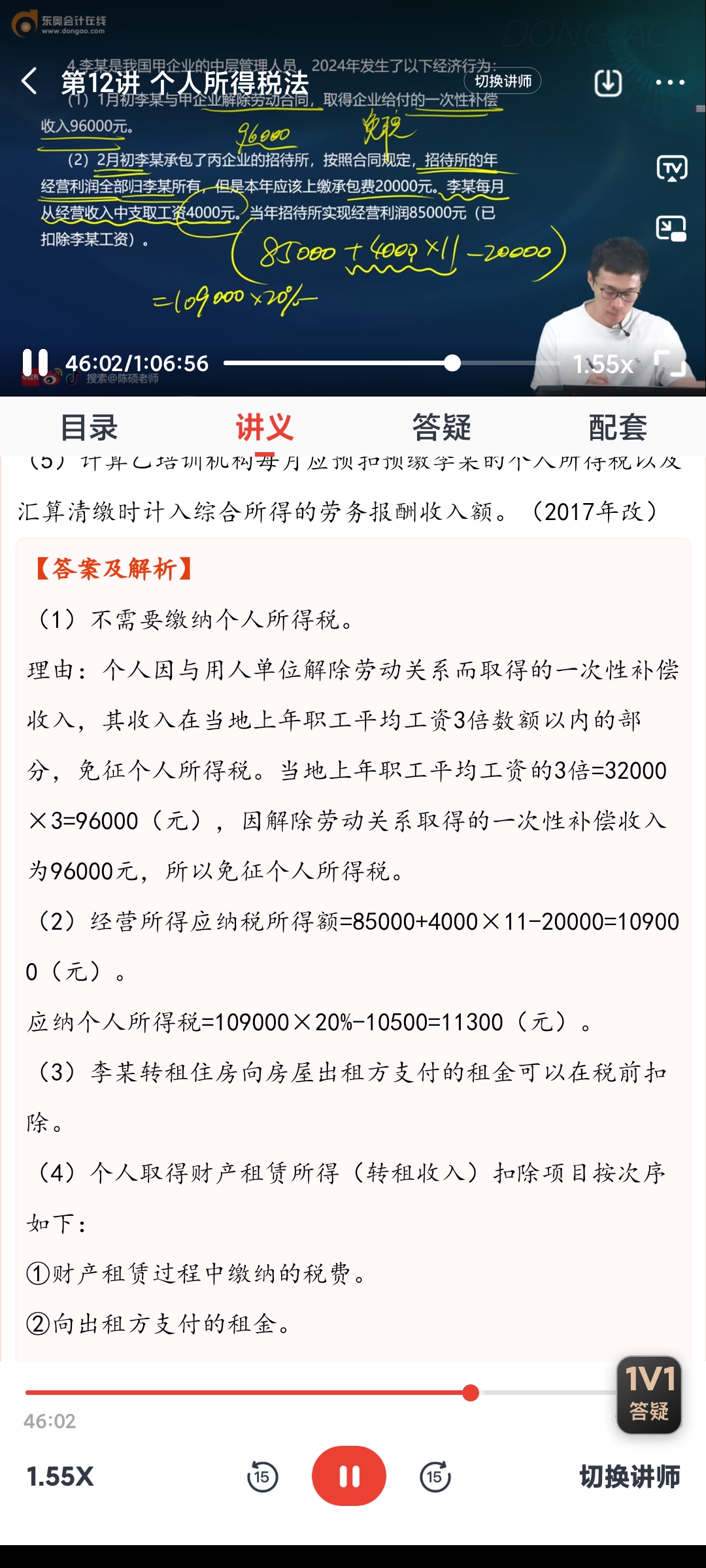

(1)1月初李某與甲企業(yè)解除勞動合同,,取得企業(yè)給付的一次性補償收入96000元,。

(2)2月初李某承包了丙企業(yè)的招待所,,按照合同規(guī)定,招待所的年經(jīng)營利潤全部歸李某所有,,但是本年應該上繳承包費20000元,。李某每月從經(jīng)營收入中支取工資4000元。當年招待所實現(xiàn)經(jīng)營利潤85000元(已扣除李某工資),。

(3)3月李某將承租的一套住房轉(zhuǎn)租給他人居住,。李某承租的住房租金為每月2000元(有房屋租賃合同和合法支付憑據(jù)),,其轉(zhuǎn)租的租金收入為每月3000元。

(4)4月至12月李某應邀為乙培訓機構(gòu)授課,,按照合同規(guī)定,,每月授課4次,每次課酬6000元,,培訓機構(gòu)已按規(guī)定支付了課酬,。

(其他相關(guān)資料:當?shù)厣夏曷毠て骄べY為32000元;李某選擇在綜合所得中減除費用6萬元,、專項扣除,、專項附加扣除以及依法確定的其他扣除)

經(jīng)營所得個人所得稅稅率表(部分)

級數(shù) | 全年應納稅所得額 | 稅率(%) | 速算扣除數(shù)(元) |

1 | 不超過30000元的部分 | 5 | 0 |

2 | 超過30000元至90000元的部分 | 10 | 1500 |

3 | 超過90000元至300000元的部分 | 20 | 10500 |

要求:根據(jù)上述資料,按照下列序號回答問題,。

(1)回答李某取得的一次性補償收入是否需要繳納個人所得稅并說明理由,。

(2)計算李某經(jīng)營招待所應納的個人所得稅。

(3)回答李某轉(zhuǎn)租住房向房屋出租方支付的租金是否允許在稅前扣除,。

(4)按次序?qū)懗鲛D(zhuǎn)租收入應納個人所得稅的稅前扣除項目,。

(5)計算乙培訓機構(gòu)每月應預扣預繳李某的個人所得稅以及匯算清繳時計入綜合所得的勞務(wù)報酬收入額。(2017年改)

【答案及解析】

(1)不需要繳納個人所得稅,。

理由:個人因與用人單位解除勞動關(guān)系而取得的一次性補償收入,,其收入在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅,。當?shù)厣夏曷毠て骄べY的3倍=32000×3=96000(元),,因解除勞動關(guān)系取得的一次性補償收入為96000元,所以免征個人所得稅,。

(2)經(jīng)營所得應納稅所得額=85000+4000×11-20000=109000(元),。

應納個人所得稅=109000×20%-10500=11300(元)。

(3)李某轉(zhuǎn)租住房向房屋出租方支付的租金可以在稅前扣除,。

(4)個人取得財產(chǎn)租賃所得(轉(zhuǎn)租收入)扣除項目按次序如下:

①財產(chǎn)租賃過程中繳納的稅費,。

②向出租方支付的租金,。

③由納稅人負擔的租賃財產(chǎn)實際開支的修繕費用(800元/月為限),。

④稅法規(guī)定的費用扣除標準(800元或20%),。

(5)①乙培訓機構(gòu)每月應預扣預繳李某的個人所得稅

=6000×4×(1-20%)×20%=3840(元),。

②匯算清繳時計入綜合所得的勞務(wù)報酬收入額=6000×4×(1-20%)×9=172800(元),。

查看完整問題

小臧老師

2025-06-14 10:03:43 199人瀏覽

尊敬的學員,,您好:

學員注意其他相關(guān)資料:

(其他相關(guān)資料:當?shù)厣夏曷毠て骄べY為32000元;李某選擇在綜合所得中減除費用6萬元,、專項扣除,、專項附加扣除以及依法確定的其他扣除)

已經(jīng)說了在綜合所得中扣除了,所以不在經(jīng)營所得中扣除,。

您再回看理解下~~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!有幫助(2)

答案有問題?

相關(guān)答疑

-

2024-08-16

-

2024-07-23

-

2023-07-27

-

2023-07-09

-

2020-08-04

您可能感興趣的CPA試題

- 單選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號