問題來源:

【真題精練】——環(huán)保稅

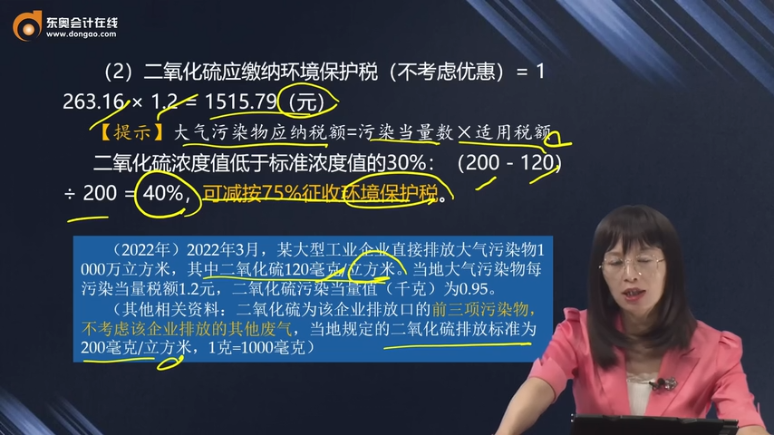

(2022年)2022年3月,,某大型工業(yè)企業(yè)直接排放大氣污染物1 000萬立方米,其中二氧化硫120毫克/立方米,。當?shù)卮髿馕廴疚?/span>每污染當量稅額1.2元,,二氧化硫污染當量值(千克)為0.95,。

(其他相關(guān)資料:二氧化硫為該企業(yè)排放口的前三項污染物,不考慮該企業(yè)排放的其他廢氣,,當?shù)匾?guī)定的二氧化硫排放標準為200毫克/立方米,,1克=1000毫克)

要求:根據(jù)上述資料,按照下列序號回答問題,,如有計算需計算出合計數(shù),。

(1)計算該企業(yè)當月排放二氧化硫的污染當量數(shù),。

(2)計算該企業(yè)當月排放二氧化硫應(yīng)繳納的環(huán)境保護稅。

(3)回答該企業(yè)環(huán)境保護稅的納稅義務(wù)發(fā)生時間和納稅地點,。

【答案及解析】

(1)二氧化硫排放量=1000×10000×120÷1000÷1 000=1 200(千克)

【地雷預(yù)警】注意單位的換算:毫克至千克,。

二氧化硫污染當量數(shù)=1200 ÷ 0.95 = 1263.16

(2)二氧化硫應(yīng)繳納環(huán)境保護稅(不考慮優(yōu)惠)= 1 263.16 × 1.2 = 1515.79(元)

【提示】大氣污染物應(yīng)納稅額=污染當量數(shù)×適用稅額

二氧化硫濃度值低于標準濃度值的30%:(200 - 120)÷ 200 = 40%,可減按75%征收環(huán)境保護稅,。

該企業(yè)當月應(yīng)繳納環(huán)境保護稅=1 515.79×75% =1 136.84(元),。

【鏈接】環(huán)境保護稅應(yīng)納稅額的計算

類別 | 應(yīng)納稅額 | ||

大氣污染物 | 應(yīng)納稅額=污染當量數(shù)×適用稅額 | ||

水污染物* | 適用監(jiān)測數(shù)據(jù)法的水污染物(包括第一類水污染物和第二類水污染物) | 應(yīng)納稅額=污染當量數(shù)×適用稅額 | |

適用抽樣測算法的水污染物 | (1)規(guī)模化禽畜養(yǎng)殖業(yè)排放的水污染物 | 應(yīng)納稅額=禽畜養(yǎng)殖數(shù)量÷污染當量值×適用稅額 | |

(2)小型企業(yè)和第三產(chǎn)業(yè)排放的水污染物 | 應(yīng)納稅額=污水排放量(噸)÷污染當量值(噸)×適用稅額 | ||

(3)醫(yī)院排放的水污染物 | ①應(yīng)納稅額=醫(yī)院床位數(shù)÷污染當量值×適用稅額 ②應(yīng)納稅額=污水排放量÷污染當量值×適用稅額 | ||

固體廢物* | 應(yīng)納稅額=(當期固體廢物的產(chǎn)生量-當期固體廢物的綜合利用量-當期固體廢物的貯存量-當期固體廢物的處置量)×適用稅額 | ||

噪聲 | 應(yīng)納稅額=超過國家規(guī)定標準的分貝數(shù)對應(yīng)的具體適用稅額 | ||

【注1】應(yīng)稅水污染物中,,

色度的污染當量數(shù),,以污水排放量乘以色度超標倍數(shù)再除以適用的污染當量值計算。

畜禽養(yǎng)殖業(yè)水污染物的污染當量數(shù),,以該畜禽養(yǎng)殖場的月均存欄量除以適用的污染當量值計算,。

畜禽養(yǎng)殖場的月均存欄量按照月初存欄量和月末存欄量的平均數(shù)計算。(24年新增)

【注2】固體廢物的貯存量,、處置量,,是指在符合國家和地方環(huán)境保護標準的設(shè)施、場所貯存或者處置的固體廢物數(shù)量,。

納稅人依法將應(yīng)稅固體廢物轉(zhuǎn)移至其他單位和個人進行貯存,、處置或者綜合利用的,固體廢物的轉(zhuǎn)移量相應(yīng)計入其當期應(yīng)稅固體廢物的貯存量,、處置量或者綜合利用量,;納稅人接收的應(yīng)稅固體廢物轉(zhuǎn)移量,不計入其當期應(yīng)稅固體廢物的產(chǎn)生量,。納稅人對應(yīng)稅固體廢物進行綜合利用的,,應(yīng)當符合工業(yè)和信息化部制定的工業(yè)固體廢物綜合利用評價管理規(guī)范。(24年新增)

(3)該企業(yè)環(huán)境保護稅的納稅義務(wù)發(fā)生時間為納稅人排放應(yīng)稅污染物的當日,。

該企業(yè)環(huán)境保護稅的納稅地點為應(yīng)稅污染物排放口所在地的稅務(wù)機關(guān),。

【鏈接】環(huán)保稅的征收管理——注意文字問答題

(一)征管方式:環(huán)境保護稅采用“企業(yè)申報、稅務(wù)征收,、環(huán)保協(xié)同(或監(jiān)測),、信息共享、協(xié)作共治”的征管方式,。

(二)詳細說明如下:

1.納稅義務(wù)發(fā)生時間:納稅人排放應(yīng)稅污染物的當日,。

2.納稅期限:環(huán)境保護稅按月計算,按季申報繳納,。不能按固定期限計算繳納的,,可以按次申報繳納。

(1)按季申報繳納的,,應(yīng)當自季度終了之日起15日內(nèi),,向稅務(wù)機關(guān)辦理申報納稅,。

(2)按次申報繳納的,應(yīng)當自納稅義務(wù)發(fā)生之日起15日內(nèi),,向稅務(wù)機關(guān)辦理申報納稅,。

(3)報送資料:納稅人申報繳納時,應(yīng)當向稅務(wù)機關(guān)報送所排放應(yīng)稅污染物的種類,、數(shù)量,,大氣污染物、水污染物的濃度值,,以及稅務(wù)機關(guān)根據(jù)實際需要要求納稅人報送的其他納稅資料,。

3.納稅地點:應(yīng)稅污染物排放地。

(1)應(yīng)稅大氣污染物,、水污染物排放口所在地,。

(2)應(yīng)稅固體廢物產(chǎn)生地;應(yīng)稅噪聲產(chǎn)生地,。

查看完整問題

徐老師

2024-07-27 16:04:45 1356人瀏覽

尊敬的學(xué)員,,您好:

您的問題很好,這里的表述確實容易引起誤解,。這里的40%是指二氧化硫的濃度低于標準濃度值的40%,也就是說實際排放濃度是標準濃度的60%,。而“低于濃度值的30%”這一表述,,實際上是指“比標準濃度低30%”,即實際排放濃度為標準濃度的70%,。所以,,當實際排放濃度是標準濃度的60%時,它自然是“低于標準濃度的30%”,。這里的“低于”并不是指具體的百分比數(shù)字上的比較,,而是指相對于標準濃度的減少程度。因此,,40%的減少量確實表示排放濃度低于標準濃度的30%以上,。希望這樣的解釋能夠幫助您理解。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-09-03

-

2024-08-12

-

2024-08-02

-

2023-07-13

-

2023-05-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號