投資者本人可以扣兩次60000元嗎,?工資能扣嗎,?

這個(gè)投資者費(fèi)用的6萬和前面公式的6萬是不一樣的吧?就是經(jīng)營所得一共要扣兩個(gè)6萬是嗎,?

問題來源:

第二節(jié) 稅率,、應(yīng)納稅所得額的確定與應(yīng)納稅額的計(jì)算

【知識(shí)點(diǎn)二】應(yīng)納稅所得額的確定

三、費(fèi)用扣除標(biāo)準(zhǔn)

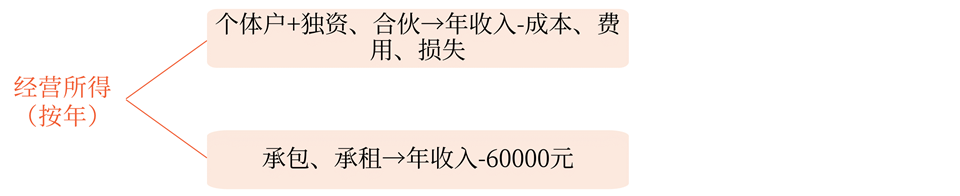

2.經(jīng)營所得:按年計(jì)征

應(yīng)納稅所得額=每一納稅年度的收入總額-成本,、費(fèi)用,、損失

![]() 提示一

提示一

![]()

取得經(jīng)營所得的個(gè)人,,沒有綜合所得的,計(jì)算年應(yīng)納稅所得額時(shí),,應(yīng)當(dāng)減除費(fèi)用60000元,、專項(xiàng)扣除、專項(xiàng)附加扣除以及依法確定的其他扣除,。

專項(xiàng)附加扣除在辦理匯算清繳時(shí)減除,。

![]() 提示二

提示二

![]()

在個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)區(qū)域內(nèi),取得個(gè)體工商戶生產(chǎn)經(jīng)營所得,、對(duì)企事業(yè)單位的承包承租經(jīng)營所得的個(gè)體工商戶業(yè)主,、個(gè)人獨(dú)資企業(yè)投資者、合伙企業(yè)自然人合伙人和承包承租經(jīng)營者,,其繳納的稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)保費(fèi)準(zhǔn)予在申報(bào)扣除當(dāng)年計(jì)算應(yīng)納稅所得額時(shí)予以限額據(jù)實(shí)扣除,,扣除限額按照不超過當(dāng)年應(yīng)稅收入的6%和12000元孰低辦法確定。

![]() 提示三

提示三

![]()

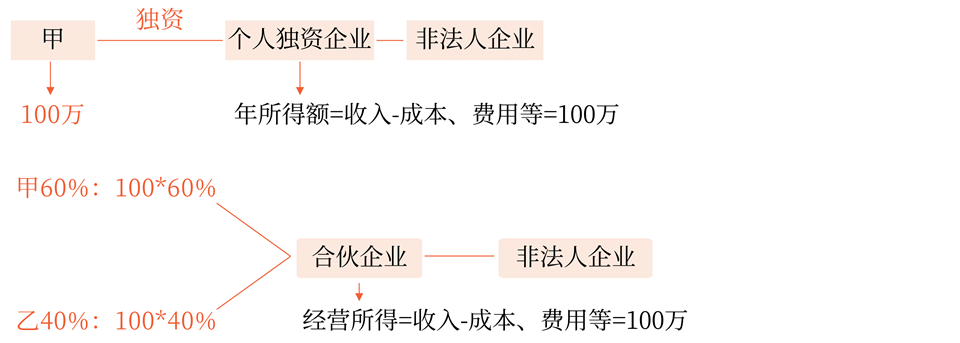

個(gè)人獨(dú)資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應(yīng)納稅所得額,;

合伙企業(yè)的投資者按照合伙企業(yè)的全部生產(chǎn)經(jīng)營所得和合伙協(xié)議約定的分配比例,,確定應(yīng)納稅所得額。

合伙協(xié)議沒有約定分配比例的,,以全部生產(chǎn)經(jīng)營所得和合伙人數(shù)量平均計(jì)算每個(gè)投資者的應(yīng)納稅所得額,。

上述所稱生產(chǎn)經(jīng)營所得,包括企業(yè)分配給投資者個(gè)人的所得和企業(yè)當(dāng)年留存的所得(利潤),。

![]() 手寫板1

手寫板1

![]()

![]() 提示四

提示四

![]()

對(duì)個(gè)體工商戶業(yè)主,、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)自然人投資者的生產(chǎn)經(jīng)營所得依法計(jì)征個(gè)人所得稅時(shí),個(gè)體工商戶業(yè)主,、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)自然人投資者本人的費(fèi)用扣除標(biāo)準(zhǔn)統(tǒng)一確定為60000元/年(5000元/月),。

![]() 提示五

提示五

![]()

對(duì)企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得:

應(yīng)納稅所得額=按照承包經(jīng)營,、承租經(jīng)營合同規(guī)定分得的經(jīng)營利潤和工資,、薪金性質(zhì)的所得-60000元

![]() 手寫板2

手寫板2

![]()

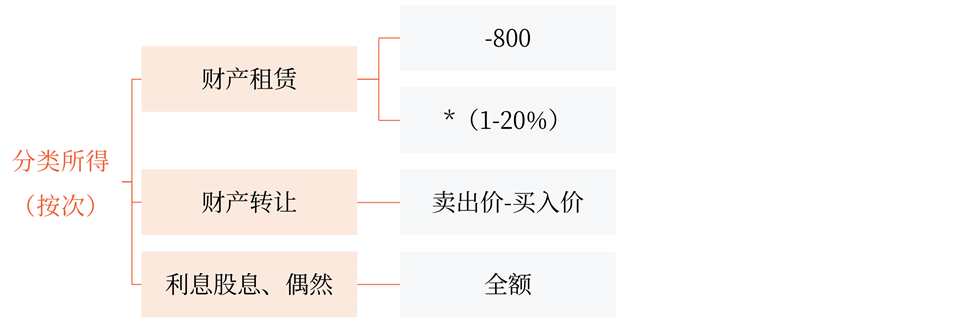

3.財(cái)產(chǎn)租賃所得:按次計(jì)征

(1)每次收入不超過4000元的:

應(yīng)納稅所得額=每次收入-800元

(2)每次收入4000元以上的:

應(yīng)納稅所得額=每次收入×(1-20%)

4.財(cái)產(chǎn)轉(zhuǎn)讓所得:按次計(jì)征

應(yīng)納稅所得額=轉(zhuǎn)讓財(cái)產(chǎn)的收入-財(cái)產(chǎn)原值和合理費(fèi)用

5.利息、股息,、紅利所得和偶然所得:按次計(jì)征

應(yīng)納稅所得額=每次收入額

![]() 手寫板3

手寫板3

![]()

上述財(cái)產(chǎn)轉(zhuǎn)讓如果涉及到合理費(fèi)用的話,,也需要在計(jì)算應(yīng)納稅所得額時(shí)減除,。

汪老師

2022-06-05 11:09:03 4567人瀏覽

跟前面的6萬元是一樣的,,經(jīng)營所得最多只能扣除一個(gè)6萬元,6萬元是費(fèi)用減除,,每個(gè)納稅人一年只能用一回,,對(duì)于取得經(jīng)營所得的納稅人來說,如果沒有綜合所得那么6萬元可以在經(jīng)營所得當(dāng)中扣除,,如果有綜合所得就需要在綜合所得當(dāng)中扣除了,,由于只能使用一次,所以就不可以再在經(jīng)營所得當(dāng)中扣除了。

【提示1】是否有綜合所得對(duì)扣除基本減除費(fèi)用60000元的影響

(1)如果經(jīng)營者(含個(gè)體戶業(yè)主,、個(gè)人獨(dú)資企業(yè)投資者,、合伙企業(yè)個(gè)人投資者、承包承租經(jīng)營者)同時(shí)有綜合所得,,比如在其他單位任職取得工資,,或者取得了勞務(wù)報(bào)酬所得、稿酬所得或特許權(quán)使用費(fèi),,只要取得了這四項(xiàng)所得中的任何一項(xiàng),,就算有綜合所得,此時(shí)計(jì)算經(jīng)營所得不得扣除60000元,。因?yàn)榛緶p除費(fèi)用60000元,、專項(xiàng)扣除、專項(xiàng)附加扣除和依法確定的其他扣除都在綜合所得匯算清繳時(shí)扣除,,經(jīng)營所得中不能再扣一遍了,。

(2)如果經(jīng)營者沒有綜合所得,那算經(jīng)營所得時(shí),,計(jì)算其每一納稅年度的應(yīng)納稅所得額時(shí),,應(yīng)當(dāng)減除費(fèi)用6萬元、專項(xiàng)扣除,、專項(xiàng)附加扣除以及依法確定的其他扣除,。專項(xiàng)附加扣除在辦理匯算清繳時(shí)減除。

綜上,,對(duì)于一個(gè)納稅人來說,,60000元的基本減除費(fèi)用每年只能扣除一次,不可能綜合所得扣一次,,經(jīng)營所得再扣一次,。

【提示2】經(jīng)營者的工資處理

經(jīng)營者的工資不可以在稅前作為成本、費(fèi)用等扣除,,如果題目中已經(jīng)計(jì)入成本,、費(fèi)用扣除的,要加回來的,。

經(jīng)營者的實(shí)際工資不能扣,,作為補(bǔ)償,可以扣合理的生計(jì)費(fèi)用,,但要分情況處理:

(1)沒有綜合所得的,,可以按標(biāo)準(zhǔn)扣除,一個(gè)月5000,,一年60000,。

(2)有綜合所得的,,在綜合所得中扣生計(jì)費(fèi)用,不能在經(jīng)營所得中扣生計(jì)費(fèi)了,。

相關(guān)答疑

-

2025-06-03

-

2025-05-31

-

2024-10-25

-

2024-08-05

-

2024-06-19

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)