不超過500萬一次性扣除的稅會差異理解,。

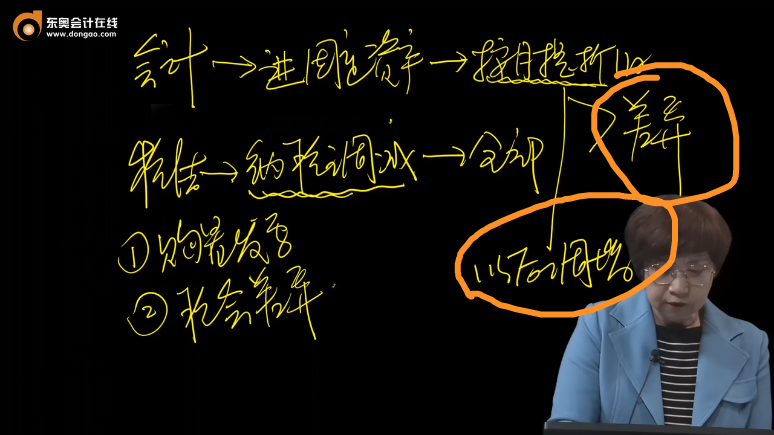

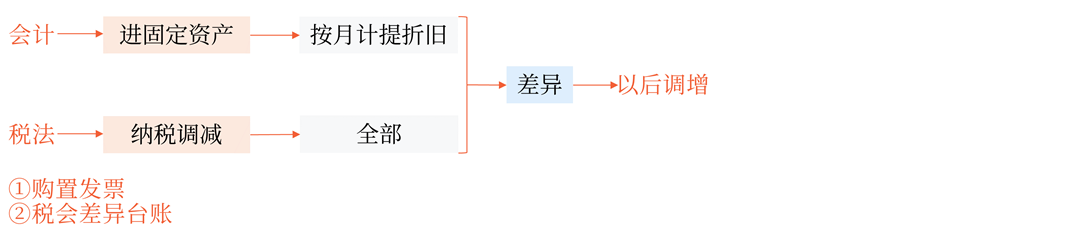

加速折舊特殊規(guī)定2018年以后新購入設(shè)備器具當(dāng)年500萬全部納稅調(diào)減,形成差異,,按月計提折舊,,以后調(diào)增什么意思?就是說當(dāng)年納稅調(diào)減,,以后年度還需要把會計上減掉的累計折舊納稅調(diào)增嗎,?那這以后納稅調(diào)增好像也沒有什么稅收優(yōu)惠,是這個意思嗎?

問題來源:

二,、加速折舊

1.一般規(guī)定:

(1)可以加速折舊的固定資產(chǎn):

第一,、由于技術(shù)進(jìn)步,產(chǎn)品更新?lián)Q代較快的固定資產(chǎn),。

第二,、常年處于強(qiáng)震動、高腐蝕狀態(tài)的固定資產(chǎn),。

★(2)年限:采取縮短折舊年限方法的,最低折舊年限不得低于規(guī)定折舊年限的60%,。

(3)方法:可以采取雙倍余額遞減法或者年數(shù)總和法,。

2.特殊規(guī)定

(1)企業(yè)在2018年1月1日至2023年12月31日期間新購進(jìn)的設(shè)備、器具(指除房屋,、建筑物以外的固定資產(chǎn)),,單位價值不超過500萬元的,允許一次性計入當(dāng)期成本費(fèi)用在計算應(yīng)納稅所得額時扣除,,不再分年度計算折舊,;單位價值超過500萬元的,仍按(財稅〔2014〕75號),、(財稅〔2015〕106號)等相關(guān)規(guī)定執(zhí)行,。

![]() 手寫板

手寫板

![]()

(2)自2019年1月1日起,固定資產(chǎn)加速折舊優(yōu)惠的行業(yè)范圍,,擴(kuò)大至全部制造業(yè)領(lǐng)域,。

(新增)(3)對疫情防控重點保障物資生產(chǎn)企業(yè)為擴(kuò)大產(chǎn)能新購置的相關(guān)設(shè)備,允許一次性計入當(dāng)期成本費(fèi)用在企業(yè)所得稅稅前扣除,。

徐老師

2022-05-13 12:48:25 1040人瀏覽

是的,,您的理解是正確的。

稅法上要求的是可以一次性扣除,,但是會計的規(guī)定是需要計提折舊的,,假設(shè)我們本年一次性稅前扣除了,但是第二年會計還是按照折舊扣的,,但是因為上年已經(jīng)都全額扣除了,,所以算稅的時候要把這個折舊給調(diào)增。

其實扣除的金額都是一樣的,,只不過一個是一次性全扣了,,一個是慢慢計提折舊來扣的。

相關(guān)答疑

-

2025-06-03

-

2024-12-03

-

2024-08-05

-

2024-07-23

-

2022-03-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號