非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息為什么不得扣除

不得扣除項(xiàng)目第8條,,非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)間支付的利息為什么不得扣除,,和前面講的利息費(fèi)用,說支付給關(guān)聯(lián)方的利息不是按限定比例和限定基數(shù)扣除嗎

問題來源:

★★3.不得扣除的項(xiàng)目

(1)向投資者支付的股息,、紅利等權(quán)益性投資收益款項(xiàng),;

(2)企業(yè)所得稅稅款;

★(3)稅收滯納金,;

★(4)罰金,、罰款和被沒收財物的損失,,指納稅人違反國家有關(guān)法律,、法規(guī)規(guī)定,被有關(guān)部門處以的罰款,,以及被司法機(jī)關(guān)處以的罰金和被沒收財物,;但不包括經(jīng)營性罰款和逾期歸還銀行貸款而支付的罰息;

(5)超過規(guī)定標(biāo)準(zhǔn)的捐贈支出,;(注:超標(biāo)準(zhǔn)的公益性捐贈支出,,準(zhǔn)予以后三年內(nèi)在計(jì)算應(yīng)納稅所得額時結(jié)轉(zhuǎn)扣除)

(6)贊助支出,是指企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關(guān)的各種非廣告性質(zhì)支出,;

★(7)未經(jīng)核定的準(zhǔn)備金支出,,是指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項(xiàng)資產(chǎn)減值準(zhǔn)備,、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出,;

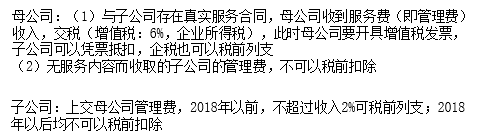

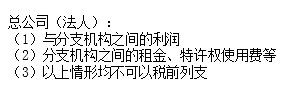

★(8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi),,以及非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息,;

(9)與取得收入無關(guān)的其他支出。

馬老師

2020-08-02 10:05:10 5828人瀏覽

因?yàn)閷τ诜倾y行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息,,這是針對同一個企業(yè)內(nèi)部營業(yè)機(jī)構(gòu)之間發(fā)生的借款利息支出,其不能在企業(yè)所得稅前扣除,。

對于這種情況,,因?yàn)槲覈壳埃欠ㄈ思{稅制度,,內(nèi)部機(jī)構(gòu)之間支付和收取,,合并納稅時,互相抵消了,,相當(dāng)于沒有支付,,也沒有取得收入,,所以確認(rèn)收入和費(fèi)用沒有實(shí)際意義。因?yàn)椴荒艽_認(rèn)收入,,所以如果允許扣除的話,,企業(yè)將大幅度在營業(yè)機(jī)構(gòu)之間發(fā)生借款,這樣就降低了企業(yè)所得稅的繳納,,對于企業(yè)收益很多,,但對于國家將是很大的損失。為了利于征管,,所以規(guī)定非銀行企業(yè)內(nèi)部營業(yè)機(jī)構(gòu)之間的利息支出不能稅前扣除,。對于此種情況,屬于同一個企業(yè)間的內(nèi)部行為,,沒有收入確認(rèn)和交稅問題,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2025-02-20

-

2023-08-21

-

2022-05-11

-

2021-03-31

-

2020-09-05

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號