問(wèn)題來(lái)源:

喬老師

2024-07-27 15:34:38 703人瀏覽

尊敬的學(xué)員,,您好:

您跟增值稅混淆了哈~

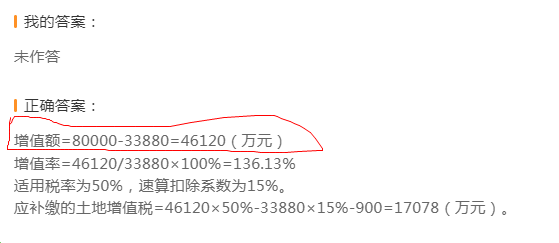

土地增值稅在計(jì)算增值額的時(shí)候,,是用不含稅的收入減掉扣除項(xiàng)目金額合計(jì),此時(shí)買地的成本包括在“扣除項(xiàng)目金額”里,。

土地增值稅不含稅收入=含稅收入-增值稅,;除了增值稅外,沒(méi)有扣除項(xiàng)目,。即,,算收入的時(shí)候,不減土地價(jià),。

計(jì)算增值稅的時(shí)候,,如果是房地產(chǎn)開(kāi)發(fā)企業(yè),銷售的是自行開(kāi)發(fā)的新建房,,而且適用的還是一般計(jì)稅方法,,此時(shí)計(jì)算增值稅的銷項(xiàng)稅額的時(shí)候,適用的是差額計(jì)稅,,計(jì)稅依據(jù)(銷售額)是可以減掉地價(jià)的,,這樣規(guī)定是因?yàn)椋科螽?dāng)初買地的時(shí)候取得的是政府開(kāi)具的財(cái)政票據(jù),,這個(gè)財(cái)政票據(jù)并不是抵扣進(jìn)項(xiàng)的憑證,,所以企業(yè)從政府手中買地就無(wú)法抵扣進(jìn)項(xiàng),這么大的進(jìn)項(xiàng)不可以抵扣,,但是賣房子還需要確認(rèn)銷項(xiàng)稅額,,那企業(yè)的稅負(fù)就太重了,所以國(guó)家允許房企在計(jì)算增值稅銷項(xiàng)稅額的時(shí)候把地價(jià)從銷售收入中減掉,,允許差額計(jì)算銷項(xiàng)稅額哈,,但是這屬于增值稅的規(guī)定,在土地增值稅增值額的計(jì)算過(guò)程中并不適用,,所以千萬(wàn)不要混淆了哈~

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!

相關(guān)答疑

-

2025-06-26

-

2025-06-22

-

2024-08-22

-

2024-08-21

-

2024-08-16

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)