問題來源:

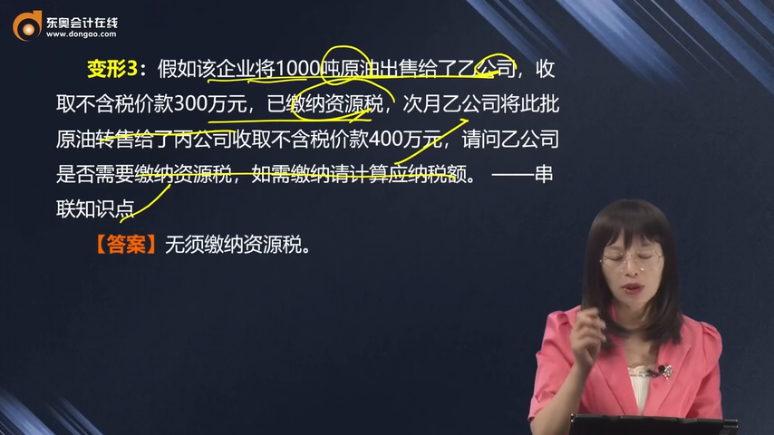

【答案】無須繳納資源稅,。

【提示】資源稅單一環(huán)節(jié)一次課征,只在開采(生產(chǎn))后銷售或移送自用環(huán)節(jié)納稅,,其他批發(fā),、零售環(huán)節(jié)不再納稅。

喬老師

2024-07-27 14:12:34 933人瀏覽

勤奮刻苦的同學(xué),,您好:

在這道題中,乙公司從甲企業(yè)購買了原油并直接轉(zhuǎn)售給丙公司,,這確實屬于“外購應(yīng)稅產(chǎn)品直接對外銷售”,。但資源稅的征稅原則是“單一環(huán)節(jié)一次課征”,也就是說,,資源稅只在開采(生產(chǎn))后銷售或移送自用環(huán)節(jié)納稅,。因此,盡管乙公司是外購應(yīng)稅產(chǎn)品并直接銷售,,但由于資源稅已經(jīng)在原油的開采銷售環(huán)節(jié)繳納過了,,所以在乙公司銷售環(huán)節(jié)就不需要再次繳納。所以,,乙公司無須為轉(zhuǎn)售的原油繳納資源稅,。

這與您說的混合銷售 情形不一樣。這里沒有與“自采產(chǎn)品混合”,,就是外購后直接銷售了,,這樣的情況是不用再交資源稅的。

如果外購和自采的混在一起銷售,,那么自采部分要交稅,,外購部分其實也是不用交稅的。所以才用總的銷售額減去外購的金額,,用之后的余額(其實就是自采部分的銷售額了)再×稅率,,實際上就是自采產(chǎn)品應(yīng)納的資源稅。(外購的產(chǎn)品銷售,,其實也是不交稅的)

給您一個愛的鼓勵,,加油~

相關(guān)答疑

-

2025-04-07

-

2024-08-18

-

2024-03-17

-

2024-03-10

-

2023-08-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號