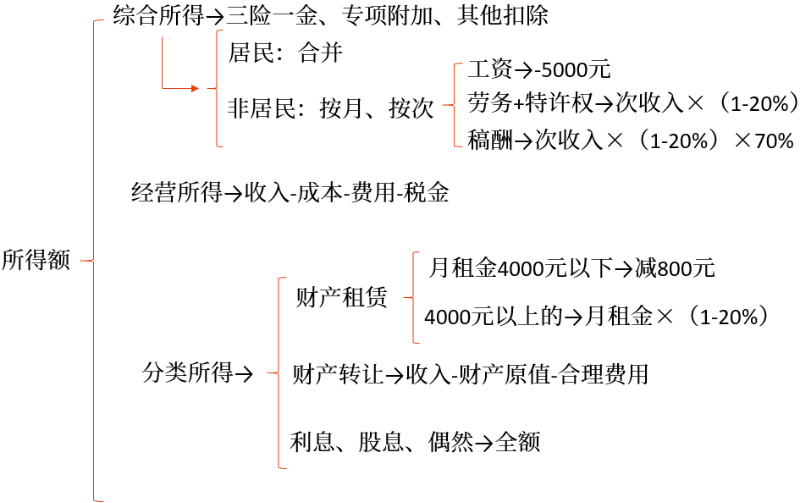

2.經(jīng)營所得:按年計(jì)征

應(yīng)納稅所得額=每一納稅年度的收入總額-成本、費(fèi)用,、損失

提示一

提示一

取得經(jīng)營所得的個(gè)人,,沒有綜合所得的,計(jì)算年應(yīng)納稅所得額時(shí),,應(yīng)當(dāng)減除費(fèi)用60000元,、專項(xiàng)扣除、專項(xiàng)附加扣除以及依法確定的其他扣除,。

專項(xiàng)附加扣除在辦理匯算清繳時(shí)減除,。

提示二

提示二

個(gè)人獨(dú)資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應(yīng)納稅所得額;

合伙企業(yè)的投資者按照合伙企業(yè)的全部生產(chǎn)經(jīng)營所得和合伙協(xié)議約定的分配比例,,確定應(yīng)納稅所得額,。

合伙協(xié)議沒有約定分配比例的,以全部生產(chǎn)經(jīng)營所得和合伙人數(shù)量平均計(jì)算每個(gè)投資者的應(yīng)納稅所得額,。

上述所稱生產(chǎn)經(jīng)營所得,,包括企業(yè)分配給投資者個(gè)人的所得和企業(yè)當(dāng)年留存的所得(利潤)。

提示三

提示三

對(duì)個(gè)體工商戶業(yè)主,、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)自然人投資者的生產(chǎn)經(jīng)營所得依法計(jì)征個(gè)人所得稅時(shí),,個(gè)體工商戶業(yè)主、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)自然人投資者本人的費(fèi)用扣除標(biāo)準(zhǔn)統(tǒng)一確定為60000元/年(5000元/月),。

提示四

提示四

對(duì)企事業(yè)單位的承包經(jīng)營,、承租經(jīng)營所得:

應(yīng)納稅所得額=按照承包經(jīng)營、承租經(jīng)營合同規(guī)定分得的經(jīng)營利潤和工資,、薪金性質(zhì)的所得-60000元

3.財(cái)產(chǎn)租賃所得:按次計(jì)征

(1)每次收入不超過4000元的:

應(yīng)納稅所得額=每次收入-800元

(2)每次收入4000元以上的:

應(yīng)納稅所得額=每次收入×(1-20%)

4.財(cái)產(chǎn)轉(zhuǎn)讓所得:按次計(jì)征

應(yīng)納稅所得額=轉(zhuǎn)讓財(cái)產(chǎn)的收入-財(cái)產(chǎn)原值和合理費(fèi)用

5.利息,、股息、紅利所得和偶然所得:按次計(jì)征

應(yīng)納稅所得額=每次收入額

四,、應(yīng)納稅所得額的其他規(guī)定

1.“勞,、稿、特”所得以收入減除20%的費(fèi)用后的余額為收入額,。稿酬所得的收入額減按70%計(jì)算,。

個(gè)人兼有不同的勞務(wù)報(bào)酬所得,應(yīng)當(dāng)分別減除費(fèi)用,,計(jì)算繳納個(gè)人所得稅,。

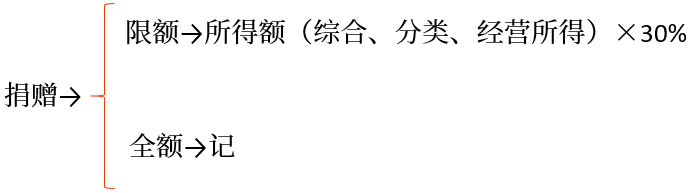

2. 公益性捐贈(zèng)的扣除(結(jié)合327——330頁)

(1)限額扣除(一般扣除規(guī)定):

①捐贈(zèng)額未超過納稅人申報(bào)的應(yīng)納稅所得額30%的部分,可以從其應(yīng)納稅所得額中扣除,,超過部分不得扣除,;

提示

提示

這里的應(yīng)納稅所得額,,是指計(jì)算扣除捐贈(zèng)額之前的應(yīng)納稅所得額

②捐贈(zèng)支出金額的確定:

第一、捐贈(zèng)貨幣性資產(chǎn)的——實(shí)際捐贈(zèng)金額,;

第二,、捐贈(zèng)股權(quán)、房產(chǎn)的——股權(quán),、房產(chǎn)的財(cái)產(chǎn)原值,;

第三、捐贈(zèng)除股權(quán),、房產(chǎn)以外的其他非貨幣性資產(chǎn)的——市場價(jià)格,。

③扣除的總原則:

第一、允許跨項(xiàng)扣除:

可以在分類所得,、綜合所得或者經(jīng)營所得中扣除,。在當(dāng)期一個(gè)所得項(xiàng)目扣不完的,可以在其他所得項(xiàng)目中繼續(xù)扣除,;

第二,、在綜合所得、經(jīng)營所得中扣除的,,扣除限額分別為當(dāng)年綜合所得、當(dāng)年經(jīng)營所得應(yīng)納稅所得額的30%,;

在分類所得中扣除的,,扣除限額為當(dāng)月分類所得應(yīng)納稅所得額的30%。

第三,、可以選擇扣除順序:

居民個(gè)人自行決定在綜合所得,、分類所得、經(jīng)營所得中扣除的捐贈(zèng)支出的順序,。

個(gè)人同時(shí)發(fā)生按30%扣除和全額扣除的公益捐贈(zèng)支出,,自行選擇扣除次序。

④具體扣除方法

A,、居民個(gè)人:

第一,、選擇從綜合所得中扣除的:

(a)取得工資薪金所得的,可以選擇在預(yù)扣預(yù)繳時(shí)扣除,,也可以選擇在年度匯算清繳時(shí)扣除,。

選擇在預(yù)扣預(yù)繳時(shí)扣除的,應(yīng)按照累計(jì)預(yù)扣法計(jì)算扣除限額,,其捐贈(zèng)當(dāng)月的扣除限額為截至當(dāng)月累計(jì)應(yīng)納稅所得額的30%,。

個(gè)人從兩處以上取得工資薪金所得,選擇其中一處扣除,,選擇后當(dāng)年不得變更,。

(b)取得勞,、稿、特所得的,,預(yù)扣預(yù)繳時(shí)不得扣除捐贈(zèng)支出,,統(tǒng)一在匯算清繳時(shí)扣除。

(c)取得全年一次性獎(jiǎng)金,、股權(quán)激勵(lì)等所得,,且按規(guī)定采取不并入綜合所得而單獨(dú)計(jì)稅方式處理的,捐贈(zèng)支出扣除比照分類所得的扣除規(guī)定處理,。

第二,、選擇從分類所得中扣除的:

可在捐贈(zèng)當(dāng)月扣除。當(dāng)月分類所得應(yīng)扣未扣的,,可以按照以下規(guī)定追補(bǔ)扣除:

(a)扣繳義務(wù)人已經(jīng)代扣但尚未解繳稅款的,,居民個(gè)人可以向扣繳義務(wù)人提出追補(bǔ)扣除申請(qǐng),退還已扣稅款,。

(b)扣繳義務(wù)人已經(jīng)代扣且解繳稅款的,,居民個(gè)人可以在捐贈(zèng)之日起90日內(nèi)提請(qǐng)扣繳義務(wù)人向稅務(wù)機(jī)關(guān)辦理更正申報(bào)追補(bǔ)扣除,稅務(wù)機(jī)關(guān)和扣繳義務(wù)人應(yīng)當(dāng)予以辦理,。

(c)居民個(gè)人自行申報(bào)納稅的,,可以在捐贈(zèng)之日起90日內(nèi)向主管稅務(wù)機(jī)關(guān)辦理更正申報(bào)追補(bǔ)扣除。

提示一

提示一

捐贈(zèng)當(dāng)月有多項(xiàng)多次分類所得的,,應(yīng)先在其中一項(xiàng)一次分類所得中扣除,。

提示二

提示二

已經(jīng)在分類所得中扣除的公益捐贈(zèng)支出,不再調(diào)整到其他所得中扣除,。

第三,、選擇從經(jīng)營所得中扣除的:

(a)個(gè)體工商戶——在其經(jīng)營所得中扣除。

(b)個(gè)人獨(dú)資企業(yè),、合伙企業(yè)——其個(gè)人投資者應(yīng)當(dāng)按照合伙企業(yè)的分配比例(個(gè)人獨(dú)資企業(yè)分配比例為百分之百),,計(jì)算屬于每一個(gè)投資者的捐贈(zèng)支出,個(gè)人投資者應(yīng)將其歸屬的個(gè)人獨(dú)資企業(yè),、合伙企業(yè)捐贈(zèng)支出和本人需要在經(jīng)營所得扣除的其他捐贈(zèng)支出合并,,在其經(jīng)營所得中扣除。

(c)在經(jīng)營所得中扣除公益捐贈(zèng)支出的,,可以選擇在預(yù)繳稅款時(shí)扣除,,也可以選擇在匯算清繳時(shí)扣除。

(d)經(jīng)營所得采取核定征收方式的,,不扣除公益捐贈(zèng)支出,。

B、非居民個(gè)人:

未超過其當(dāng)月應(yīng)納稅所得額30%的部分,,可以從其應(yīng)納稅所得額中扣除,。扣除不完的,,可以在經(jīng)營所得中繼續(xù)扣除,。

按規(guī)定可以扣除而未實(shí)際扣除的,可按照前述規(guī)定追補(bǔ)扣除,。

⑤票據(jù)的取得

第一,、公益性社會(huì)組織、國家機(jī)關(guān)在接受個(gè)人捐贈(zèng)時(shí),,應(yīng)當(dāng)按照規(guī)定開具捐贈(zèng)票據(jù),;個(gè)人索取捐贈(zèng)票據(jù)的,應(yīng)予以開具,。

第二,、個(gè)人不能及時(shí)取得捐贈(zèng)票據(jù)的,可以暫時(shí)憑銀行支付憑證扣除,,并向扣繳義務(wù)人提供公益捐贈(zèng)銀行支付憑證復(fù)印件,。

個(gè)人應(yīng)在捐贈(zèng)之日起90日內(nèi)向扣繳義務(wù)人補(bǔ)充提供捐贈(zèng)票據(jù),如果未按規(guī)定提供捐贈(zèng)票據(jù)的,,扣繳義務(wù)人應(yīng)在30日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)告,。

第三、機(jī)關(guān),、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈(zèng)的,,可以憑匯總開具的捐贈(zèng)票據(jù)和員工明細(xì)單扣除。

第四,、個(gè)人通過扣繳義務(wù)人享受公益捐贈(zèng)扣除政策,應(yīng)當(dāng)告知扣繳義務(wù)人可扣除的公益捐贈(zèng)金額,,并提供捐贈(zèng)票據(jù)的復(fù)印件,,其中捐贈(zèng)股權(quán)、房產(chǎn)的還應(yīng)出示財(cái)產(chǎn)原值證明,。

扣繳義務(wù)人應(yīng)當(dāng)在預(yù)扣預(yù)繳,、代扣代繳稅款時(shí)予以扣除,并將扣除金額告知納稅人,。

個(gè)人自行辦理或扣繳義務(wù)人為個(gè)人辦理公益捐贈(zèng)扣除的,,應(yīng)當(dāng)在申報(bào)時(shí)一并報(bào)送《個(gè)人所得稅公益慈善事業(yè)捐贈(zèng)扣除明細(xì)表》。

個(gè)人應(yīng)留存捐贈(zèng)票據(jù),,留存期限為5年,。

(2)全額扣除(特殊扣除規(guī)定)

①對(duì)特定事項(xiàng)的捐贈(zèng)

第一、企事業(yè)單位,、社會(huì)團(tuán)體和個(gè)人等社會(huì)力量,,通過非營利性的社會(huì)團(tuán)體和國家機(jī)關(guān)對(duì)公益性青少年活動(dòng)場所,、老年服務(wù)機(jī)構(gòu)的捐贈(zèng),稅前準(zhǔn)予全額扣除,。

所稱公益性青少年活動(dòng)場所,,是指專門為青少年學(xué)生提供科技、文化,、德育,、愛國主義教育、體育活動(dòng)的青少年宮,、青少年活動(dòng)中心等校外活動(dòng)的公益性場所,。

所稱老年服務(wù)機(jī)構(gòu),是指專門為老年人提供生活照料,、文化,、護(hù)理、健身等多方面服務(wù)的福利性,、非營利性的機(jī)構(gòu),,主要包括:老年社會(huì)福利院、敬老院(養(yǎng)老院),、老年服務(wù)中心,、老年公寓(含老年護(hù)理院、康復(fù)中心,、托老所)等,。

第二、個(gè)人通過非營利的社會(huì)團(tuán)體和國家機(jī)關(guān)向農(nóng)村義務(wù)教育,、紅十字事業(yè)的捐贈(zèng),,準(zhǔn)予在個(gè)人所得稅前全額扣除。

農(nóng)村義務(wù)教育的范圍,,是指政府和社會(huì)力量舉辦的農(nóng)村鄉(xiāng)鎮(zhèn)(不含縣和縣級(jí)市政府所在地的鎮(zhèn)),、村的小學(xué)和初中以及屬于這一階段的特殊教育學(xué)校。納稅人對(duì)農(nóng)村義務(wù)教育與高中在一起的學(xué)校的捐贈(zèng),,也享受本政策,。

第三、個(gè)人和個(gè)體工商戶,,資助非關(guān)聯(lián)的科研機(jī)構(gòu)和高等學(xué)校研究開發(fā)新產(chǎn)品,、新技術(shù)、新工藝所發(fā)生的研究開發(fā)經(jīng)費(fèi),,經(jīng)主管稅務(wù)機(jī)關(guān)審核確定,,其資助支出可以全額在當(dāng)年度應(yīng)納稅所得額中扣除。當(dāng)年度應(yīng)納稅所得額不足抵扣的,不得結(jié)轉(zhuǎn)抵扣,。

非關(guān)聯(lián)的科研機(jī)構(gòu)和高等學(xué)校是指,,不是資助企業(yè)所屬或投資的,并且其科研成果不是唯一提供給資助企業(yè)的科研機(jī)構(gòu)和高等學(xué)校,。向科研機(jī)構(gòu)和高等學(xué)校資助研究開發(fā)經(jīng)費(fèi),,申請(qǐng)抵扣應(yīng)納稅所得額時(shí),須提供科研機(jī)構(gòu)和高等學(xué)校開具的研究開發(fā)項(xiàng)目計(jì)劃,、資金收款證明及其他稅務(wù)機(jī)關(guān)要求提供的相關(guān)資料,,不能提供相關(guān)資料的,稅務(wù)機(jī)關(guān)可不予受理,。

第四,、除上述事項(xiàng)外,個(gè)人對(duì)于地震災(zāi)區(qū),、新冠疫情,、重大體育賽事等臨時(shí)性事件的捐贈(zèng),稅法中也有可稅前全額扣除的規(guī)定,。

②對(duì)特定公益組織的捐贈(zèng)

對(duì)個(gè)人向中華健康快車基金會(huì),、孫冶方經(jīng)濟(jì)科學(xué)基金會(huì)、中華慈善總會(huì),、中國法律援助基金會(huì),、中華見義勇為基金會(huì)、宋慶齡基金會(huì),、中國福利會(huì),、中國殘疾人福利基金會(huì)、中國扶貧基金會(huì),、中國煤礦塵肺病治療基金會(huì),、中華環(huán)境保護(hù)基金會(huì)、中國老齡事業(yè)發(fā)展基金會(huì),、中國華文教育基金會(huì),、中國綠化基金會(huì)、中國婦女發(fā)展基金會(huì),、中國關(guān)心下一代健康體育基金會(huì)、中國生物多樣性保護(hù)基金會(huì),、中國兒童少年基金會(huì),、中國光彩事業(yè)基金會(huì)、中國醫(yī)藥衛(wèi)生事業(yè)發(fā)展基金會(huì),、中國教育發(fā)展基金會(huì)等單位的公益性捐贈(zèng),,準(zhǔn)予在個(gè)人所得稅稅前全額扣除。

3.中介費(fèi)的扣除

個(gè)人從事技術(shù)轉(zhuǎn)讓、提供勞務(wù)等過程中所支付的中介費(fèi),,如能提供有效,、合法憑證的,允許從其所得中扣除,。

手寫板

手寫板

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)