什么時候用合同結算,,什么時候用合同負債,?

問題來源:

例17-30

到2×19年底,,由于材料價格上漲等因素,,甲公司將預計工程總成本調整為600萬元。2×20年末根據工程最新情況將預計工程總成本調整為610萬元,。

假定該建造工程整體構成單項履約義務,,并屬于在某一時段內履行的履約義務,該公司采用成本法確定履約進度,,不考慮其他相關因素,。該合同的其他有關資料如表17-1所示。

按照合同約定,,工程質保金30萬元需等到客戶于2×22年底保證期結束且未發(fā)生重大質量問題方能收款,。上述價款均為不含稅價款,不考慮相關稅費的影響,。

表17-1 | 合同相關資料 | 單位:萬元 | |||||

2×18年 | 2×19年 | 2×20年 | 2×21年 | 2×22年 | |||

年末累計 實際發(fā)生成本 | 154 | 300 | 488 | 610 | — | ||

年末預計完成合同尚需發(fā)生成本 | 396 | 300 | 122 | — | — | ||

本期結算 合同價款 | 174 | 196 | 180 | — | 30 | ||

本期實際 收到價款 | 170 | 190 | 190 | — | 30 | ||

【答案】(注:答案中的金額以萬元表示)

2×18年 | 2×19年 | 2×20年 | 2×21年 | 2×22年 | |

實際發(fā)生合同成本 | 借:合同履約成本154 貸:原材料,、應付職工 薪酬等 154 | 146 146 | 188 188 | 122 122 | |

結算合同價款 | 借:應收賬款 174 貸:合同結算—價款結算 174 應交稅費—應交增值稅(銷項稅額)(補充) | 196 196 | 180 180 | 30 30 | |

實際收到合同價款 | 借:銀行存款 170 貸:應收賬款 170 | 190 190 | 190 190 | 30 30 |

1.2×18年的賬務處理如下:

確認計量當年的收入并結轉成本,。

履約進度=154÷(154+396)×100%=28%

合同收入=580×28%=162.40(萬元)

合同成本=550×28%=154(萬元)

借:合同結算——收入結轉 162.40

貸:主營業(yè)務收入 162.40

借:主營業(yè)務成本 154

貸:合同履約成本 154

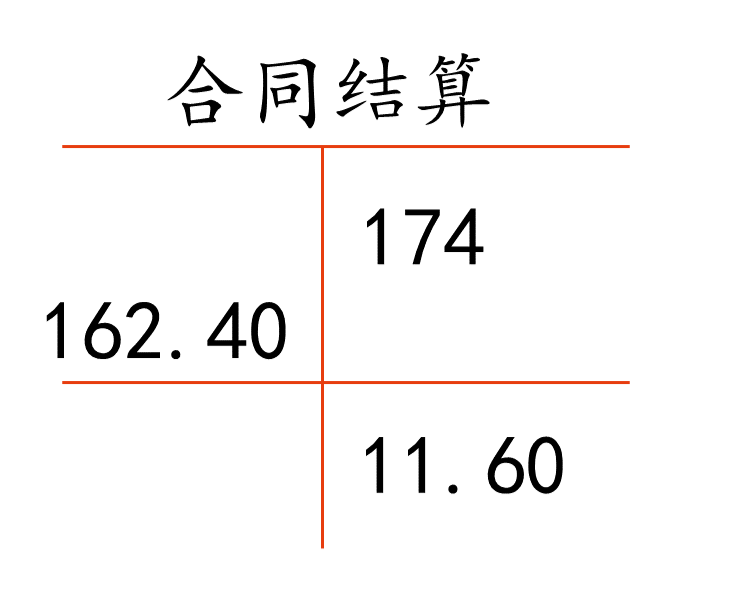

2×18年12月31日,,“合同結算”科目的余額為貸方11.60萬元(174-162.4),表明甲公司已經與客戶結算但尚未履行履約義務的金額為11.60萬元,由于甲公司預計該部分履約義務將在2×19年內完成,,因此,,應在資產負債表中作為“合同負債”列示。

2.2×19年的賬務處理如下:

確認計量當年的收入并結轉成本,,同時確認合同預計損失,。

履約進度=300÷(300+300)×100%=50%

合同收入=580×50%-162.40=127.60(萬元)

合同成本=600×50%-154=146(萬元)

借:合同結算——收入結轉 127.60

貸:主營業(yè)務收入 127.60

借:主營業(yè)務成本 146

貸:合同履約成本 146

在2×19年底,由于該合同預計總成本(600萬元)大于合同總收入(580萬元),,預計發(fā)生損失總額為20萬元,,由于其中10萬元(20萬元×50%)已經反映在損益中(累計收入扣除累計成本的金額),因此應將剩余的,、未完成工程將發(fā)生的預計損失10萬元確認為當期損失,。

根據《企業(yè)會計準則第13號——或有事項》的相關規(guī)定,待執(zhí)行合同變成虧損合同的,,該虧損合同產生的義務滿足相關條件的,,則應當對虧損合同確認預計負債。

因此,,未完成工程將發(fā)生的預計損失10萬元應當確認為預計合同預計損失,。

=【(300+300)-580)】×(1-50%)=10(萬元)

借:主營業(yè)務成本 10

貸:預計負債 10

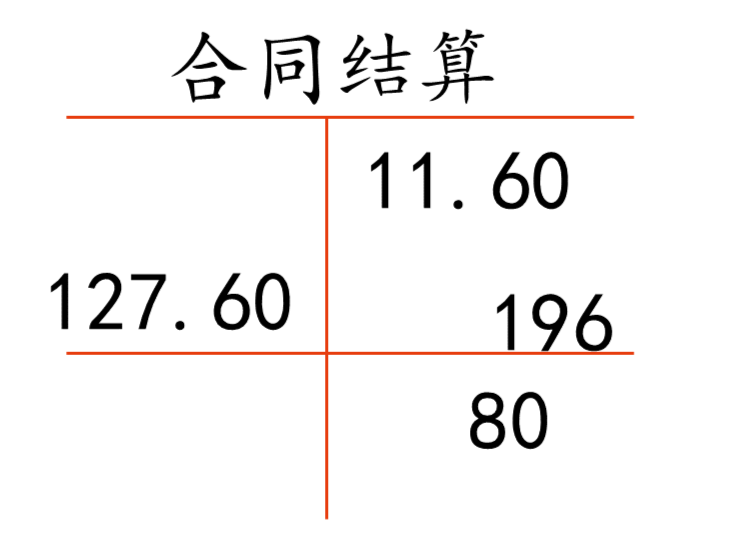

2×19年12月31日,,“合同結算”科目的余額為貸方80萬元(11.60+196-127.60),表明甲公司已經與客戶結算但尚未履行履約義務的金額為80萬元,由于甲公司預計該部分履約義務將在2×20年內完成,,因此,,應在資產負債表中作為“合同負債”列示,。

3.2×20年的賬務處理如下:

確認計量當年的合同收入并結轉成本,同時調整合同預計損失,。

履約進度=488÷(488+122)×100%=80%

合同收入=580×80%-162.40-127.60=174(萬元)

合同成本=610×80%-154-146=188(萬元)

借:合同結算——收入結轉 174

貸:主營業(yè)務收入 174

借:主營業(yè)務成本 188

貸:合同履約成本 188

在2×20年底,,由于該合同預計總成本(610萬元)大于合同總收入(580萬元),預計發(fā)生損失總額為30萬元,由于其中24萬元(30萬元×80%)已經反映在損益中(累計收入扣除累計成本的差額),,因此預計負債的余額為6萬元(30-24),,反映剩余的,、為完成工程將發(fā)生的預計損失,,因此,本期應轉回合同預計損失4萬元。

合同預計損失=(610-580)×(1-80%)-10=-4(萬元)

借:預計負債 4

貸:主營業(yè)務成本 4

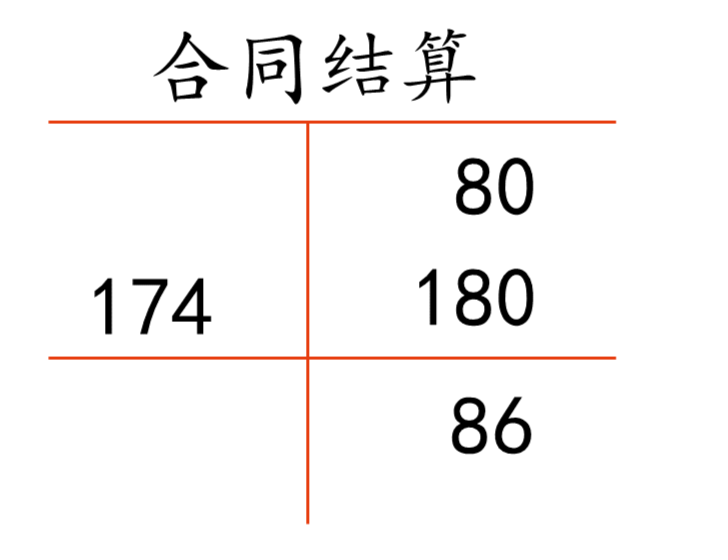

2×20年12月31日,,“合同結算”科目的余額為貸方86萬元(80+180-174),表明甲公司已經與客戶結算但尚未履行履約義務的金額為86萬元,,由于該部分履約義務將在2×21年6月底前完成,,因此,應在資產負債表中作為“合同負債”列示,。

4.2×21年1-6月的賬務處理如下:

確認計量當期的合同收入并結轉成本及已計提的合同損失,。

2×21年1-6月確認的合同收入

=合同總金額-截至目前累計已確認的收入

=580-162.40-127.60-174=116(萬元)

2×21年1-6月確認的合同成本

=實際總成本-截至目前累計已確認的成本

=610-154-146-188=122(萬元)

借:合同結算——收入結轉 116

貸:主營業(yè)務收入 116

借:主營業(yè)務成本 122

貸:合同履約成本 122

借:預計負債 6

貸:主營業(yè)務成本 6

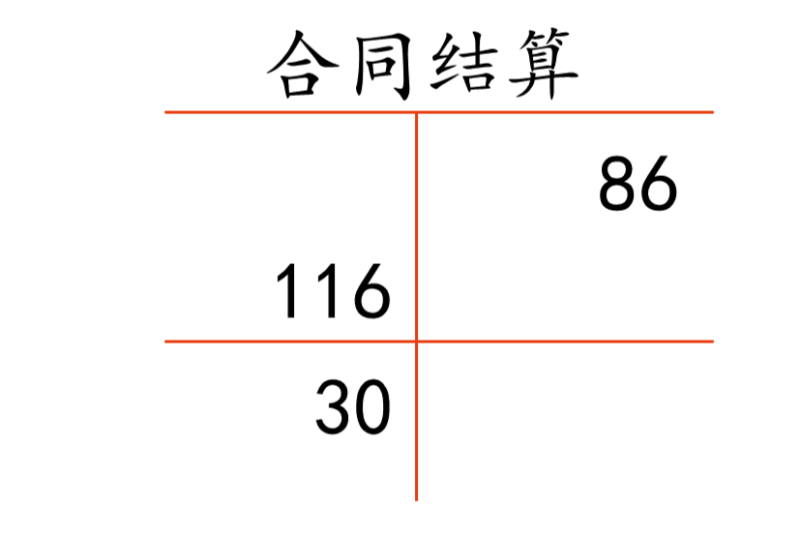

2×21年6月30日,“合同結算”科目的余額為借方30(86-116)萬元,,是工程質保金,,需等到客戶于2×22年底保質期結束且未發(fā)生重大質量問題后方能收款,應當資產負債表中作為“合同資產”列示,。

5.2×22年的賬務處理如下:

質保期結束且未發(fā)生重大質量問題

借:應收賬款 30

貸:合同結算——價款結算 30

實際收到合同價款

借:銀行存款 30

貸:應收賬款 30

查看完整問題

陳老師

2024-07-21 19:18:24 759人瀏覽

尊敬的學員,,您好:

“合同結算”和“合同負債”是在新收入準則下,為了反映企業(yè)與客戶之間的合同履行情況而設置的會計科目,。

“合同結算”科目用于反映同一合同下,,企業(yè)與客戶之間進行的結算情況,。當企業(yè)向客戶轉讓商品或提供服務,,并收到或有權收取對價時,會使用這個科目,。它通常會有兩個明細科目:“價款結算”和“收入結轉”,。前者記錄與客戶之間的結算金額,后者用于結轉已實現的收入,。

而“合同負債”則用于反映企業(yè)已收或應收客戶對價而應向客戶轉讓商品的義務,。當企業(yè)已經收到了客戶的款項,但尚未履行完相應的履約義務時,,這部分預先收取的款項就會在資產負債表中作為“合同負債”列示,。

簡單來說,當你與客戶進行價款結算時,,使用“合同結算”,;當企業(yè)預先收取款項但尚未履行履約義務時,這部分款項則作為“合同負債”,。

每天努力,,就會看到不一樣的自己,加油,!有幫助(2)

答案有問題,?

相關答疑

-

2024-08-24

-

2021-08-03

-

2021-07-28

-

2020-09-21

-

2020-06-06

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號