問題來源:

【例題】2x15年1月1日,,甲公司與乙公司簽訂一項購貨合同,,甲公司從乙公司購入一臺需要安裝的特大型設(shè)備,。合同約定,,甲公司采用分期付款方式支付價款。該設(shè)備價款共計900萬元(不考慮增值稅),,在2x15年至2x19年的5年內(nèi)每半年支付90萬元,,每年的付款日期分別為當(dāng)年6月30日和12月31日。2x15年1月1日,,設(shè)備如期運抵甲公司并開始安裝,。2X15年12月31日,設(shè)備達到預(yù)定可使用狀態(tài),,發(fā)生安裝費398530.60元,,已用銀行存款付訖。不考慮相關(guān)稅費的影響,。假定甲公司適用的6個月折現(xiàn)率為10%,。

【答案】

(1)購買價款的現(xiàn)值為:900000ⅹ(P/A,10%,10)=900000ⅹ6.1446=5530140(元)

2x15年1月1日甲公司的賬務(wù)處理如下:

借:在建工程——XX設(shè)備 5530140(未付本金)

未確認融資費用 3469860(未付利息)

貸:長期應(yīng)付款——乙公司 9000000(未付本金+未付利息)

![]()

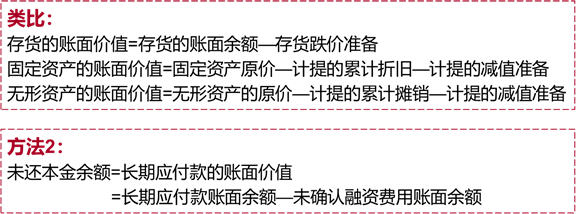

方法1:未還本金余額=期初未還本金-已還本金

①未還的本金t0:現(xiàn)值5530140

第一期攤銷利息=5530140x10%=553014(還息)

②未還的本金t1:5530140-(900000-553014)=5183154

第二期攤銷利息=5183154x10%=518315.4(還息)

③未還的本金t2:5183154-(900000-518315.4)=4801469.4

第三期攤銷利息=4801469.4x10%=480146.94

未還本金=期初未還本金(1+i)-歸還的款項

![]()

2x15年1月1日至2x15年12月31日為設(shè)備的安裝期間,未確認融資費用的分攤額符合資本化條件,計入固定資產(chǎn)成本,。

2x15年6月30日,,甲公司的賬務(wù)處理如下:

借:在建工程——xx設(shè)備 553014

貸:未確認融資費用 553014

借:長期應(yīng)付款——乙公司 900000

貸:銀行存款 900000

2x15年12月31日,甲公司的賬務(wù)處理如下:

借:在建工程——xx設(shè)備 518315.40

貸:未確認融資費用 518315.40

借:長期應(yīng)付款——乙公司 900000

貸:銀行存款 900000

借:在建工程——xx設(shè)備 398530.60(安裝費)

貸:銀行存款等 398530.60

借:固定資產(chǎn)——xx 設(shè)備 7000000

貸:在建工程——xx設(shè)備 7000000

固定資產(chǎn)的成本=5530140+553014+518315.40+398530.60=7000000(元)

2x16年1月1日至2x19年12月31日,,該設(shè)備已經(jīng)達到預(yù)定可使用狀態(tài),,未確認融資費用的分攤額不再符合資本化條件,應(yīng)計入當(dāng)期損益,。

2x16年6月30日,,甲公司的賬務(wù)處理如下:

借:財務(wù)費用 480146.94

貸:未確認融資費用 480146.94

借:長期應(yīng)付款——乙公司 900000

貸:銀行存款 900000

以后期間的賬務(wù)處理與2X16年6月30日相同,此處略,。

資產(chǎn)負債表長期應(yīng)付款項目用長期應(yīng)付款減去未確認融資費用列報,。

①未還的本金t0:現(xiàn)值5530140(=9000000-3469860)

第一期攤銷利息=5530140ⅹ10%=553014

②未還的本金t1:(9000000-900000)-(3469860-553014)=5183154

第二期攤銷利息=5183154ⅹ10%=518315.4(還息)

③未還的本金t2:(9000000-900000ⅹ2)-(3469860-553014-518315.4)=4801469.4

第三期攤銷利息=4801469.4ⅹ10%=480146.94

最后一期未確認融資費用攤銷時尾差的處理:

方法①:

總的未確認融資費用-以前期間已確認的融資費用之和。

方法②:

未還的本金t10=未還的本金t9ⅹ(1+i)-900000

=未還的本金t9+最后一期攤銷的利息—900000

=818251.61+最后一期攤銷的利息—900000

最后一期攤銷的利息=81748.39

喬老師

2023-01-18 15:35:20 1143人瀏覽

借:在建工程——xx設(shè)備 398530.60(安裝費)

貸:銀行存款等 398530.60

借:固定資產(chǎn)——xx 設(shè)備 7000000

貸:在建工程——xx設(shè)備 7000000

固定資產(chǎn)的成本=5530140+553014+518315.40+398530.60=7000000(元)

同學(xué),,您看題目是把安裝費計入在建工程了,然后最后結(jié)轉(zhuǎn)到固定資產(chǎn)了,,固定資產(chǎn)的成本是包括這個安裝費的哦,,計入了固定資產(chǎn)價值的。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2023-05-08

-

2023-04-26

-

2023-04-21

-

2023-04-04

-

2021-05-12

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號